Примери за баланс

Следващият пример за баланс предоставя очертание на най-често срещаните баланси на американските, британските и индийските GAAP . Невъзможно е да се осигури пълен набор, който да се занимава с всяка вариация във всяка ситуация, тъй като има хиляди такива баланси . Всеки пример за баланса посочва темата, съответните причини и допълнителни коментари, ако е необходимо.

Балансът е отчет, който показва финансовото състояние на организацията към която и да е определена дата. Балансът има две страни: страна на активите и страна на пасивите. Страната на активите показва нетекущи активи и текущи активи. Страната на пасива показва капитала на собственика и текущата, както и дългосрочната отговорност.

Въз основа на индустриалните изисквания и в национален мащаб съществуват различни набори от правила, предписани от Съвета по международни счетоводни стандарти (IASB), които официално се наричат Международен стандарт за финансово отчитане (IFRS). Всички държави въз основа на своите традиции и индустриални спецификации адаптират МСФО и модифицират същите, за да изготвят своите общоприети на местно ниво принципи (GAAP).

Примери за баланс, базирани на US GAAP

В САЩ за приемане на финансовия отчет се приема местен GAAP в САЩ. Нека разберем баланса в САЩ с пример за 2 компании, съществуващи в реалния свят:

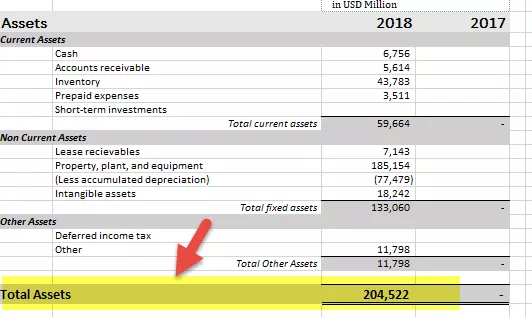

# 1 - Пример за Walmart, Inc.

източник: Walmart SEC Filings

- Текущи активи - 59664,

- Основни средства и оборудване (PPE), нетно от амортизация - 107 675,

- Вземания за лизинг - 7143,

- Репутация - 18 242,

- Други активи - 11 798.

Собствен капитал

- Основен капитал - 295,

- Резерви-87 755,

- Други загуби от OCI- (10,181),

- Неконтролиращи лихви - 2 953

Дългосрочни задължения

- Текущи задължения -78 521,

- Дългосрочни дългове - 30 045,

- Задължения за лизинг-6780,

- Отсрочен данък върху дохода и други-8 354

Заедно с горните данни е необходимо да бъдат оповестени и сравними с миналата година за същия период;

# 2 - Пример за Apple, Inc.

източник: Apple SEC Filings

- Текущи активи - 130053,

- Основни средства и оборудване (PPE), нетно от амортизация - 35 077,

- Дългосрочни търгуеми ценни книжа - 179 286,

- Репутация-, Други активи- 23 086.

Собствен капитал

- Основен капитал - 38044,

- Резерви - 91 898,

- Други загуби от OCI - (3 064),

- Неконтролираща лихва - нула

Дългосрочни задължения

- Текущи задължения-89320,

- Дългосрочни дългове - 10,1362,

- Задължения за лизинг-46855,

- Отсрочена отговорност за данък върху дохода и други-3087

Заедно с горните данни е необходимо да бъдат оповестени и сравними с миналата година за същия период;

В САЩ основните финансови средства се изготвят в съответствие с US GAAP и във формата, публикуван от SEC за тяхното годишно подаване. Основната цел зад стандартизацията на такъв процес е съпоставимостта и правилното разкриване на фактите за инвеститорите.

Трябва да се отбележи, че сравнението на последната година трябва да бъде изготвено съгласно споменатите счетоводни политики, предположения, методи и подходи, в които се изготвят финансовите отчети за текущите години.

Пример за баланс на базата на UK GAAP

В Обединеното кралство са необходими финансови средства, които да бъдат подготвени задължително съгласно местните GAAP на Обединеното кралство и Ирландия. Също така, въз основа на развитието на глобално ниво, GAAP на Обединеното кралство и Ирландия се смесват с МСФО за перспективите на глобалното отчитане.

Нека разберем горното, като разгледаме балансите на съществуващите компании:

# 1 - Пример за Vodafone Group PLC

източник: Годишен отчет на Vodafone

- Текущи активи - 37 951,

- Имоти, съоръжения и оборудване (PPE) нетно от амортизация - 28 325,

- Инвестиции - 5 742,

- Отсрочени данъчни активи - 26 200,

- Репутация - 43,257,

- Други активи-4 136

Собствен капитал

- Основен капитал - 154,993,

- Съкровищни акции - (8 463),

- Натрупани загуби- (106 695),

- Други загуби от OCI - 27 805,

- Неконтролиращ интерес - 967

Дългосрочни задължения

- Текущи задължения-28,025,

- Дългосрочни дългове-37 980

Заедно с горните данни е необходимо да бъдат оповестени и сравними с миналата година за същия период;

# 2 - Пример за BP PLC

източник: BP Годишен доклад

- Текущи активи-74 968,

- Имоти, съоръжения и оборудване (PPE) нетно от амортизация - 129 471,

- Инвестиции - 24 985,

- Отсрочени данъчни активи - 4 469,

- Нематериални активи - 29 906,

- Други активи - 12 716.

Собствен капитал

- S заек Капитал - 5343,

- Споделете премиум акаунт - 12 147

- Резерв за обратно изкупуване - 1426,

- Резерв за сливане-27 206

- Съкровищни акции - -16,958,

- Неконтролиращи лихви - 1913

Дългосрочни задължения

- Текущи задължения-64 726,

- Нетекущи задължения-11 385,

Заедно с горните данни е необходимо да бъдат оповестени и сравними с миналата година за същия период.

Във Великобритания финансовите отчети се представят ежегодно на Органа за финансово поведение във формат XBRL. Оторизираните счетоводители на ICAEW изискват да го одитират и заверят, след което същите могат да бъдат представени.

Примери за баланс, базирани на индийски GAAP

В Индия финансовите отчети трябва да се представят, като се вземат предвид индийските ОПБО, заедно с приемливите МСФО в съответствие с глобалната рамка за отчитане. До 2019 г. се прилагат изцяло МСФО 15 (Приходи от договори с клиенти) и 9 (Финансови инструменти). В този ред други МСФО също ще бъдат приложени със специфични изрезки според индийския сценарий.

Приложение 3 от Закона за дружествата от 2013 г. предоставя формата на баланса, в съответствие с който всички индийски компании са необходими да изготвят своите финансови отчети годишно и тримесечно.

Нека разберем споменатия формат, като вземем реален пример от съществуващата компания:

Пример за разчитане

източник: Годишен доклад на Reliance

- Текущи активи-183 786,

- Имоти, съоръжения и оборудване (PPE) нетно от амортизация - 316 031,

- Капитал в ход - 166 220,

- Отсрочени данъчни активи - 5 075,

- Нематериални активи - 87 854,

- Други активи - 57 382

Собствен капитал

- Основен капитал - 5 922,

- Други резерви - 287 584,

- Неконтролираща лихва - 3,539

Дългосрочни задължения

- Текущи задължения - 313 852,

- Нетекущи задължения - 205 451.

Заедно с горните данни, сравними с миналата година за същия период, също трябва да бъдат оповестени.

В Индия пълните финансови отчети се състоят от баланса, отчета за доходите, отчета за паричните потоци, промените в неравенството и отчета за други всеобхватни доходи. Финансовите отчети са необходими, за да се представят ежегодно през септември в Министерството на корпоративните въпроси.

Заключение

Балансът е отчет за финансовото състояние, който показва задълженията и вземанията от компанията. Това е основна декларация, която ще бъде взета предвид при всякакъв вид анализ и за определяне на платежоспособността на компанията. Всички експерти ще разчитат на баланса, предоставен от компанията. Следователно балансът трябва да бъде надежден, правилно оценен, с правилни предположения и като цяло трябва да бъде изготвен от доверен персонал, така че търговците да могат да разчитат на същото.