Какво представлява провизиите за загуба на заеми?

Провизиите за загуби по заеми са частта от изплащането на заема, заделена от банките, за да покрие частите от загубите при неизпълнени плащания по заема, тъй като помага на банката да балансира дохода и да оцелее по време на лоши времена и се записва в отчета за доходите като парични разходи.

Как работи?

Кредитите и заемите са основните бизнеси на банковата индустрия. Те заемат пари от клиенти, наречени депозити, и ги отпускат на заети хора. Лихвите от тези заеми са основният източник на приходи за банките. Съгласно принципа на консерватизъм, за даден бизнес всички загуби трябва да бъдат отчетени, независимо дали са материализирани или не. Така че банките предвиждат плащания за неизпълнение на заеми и предоставят част от изплащането на заема, за да балансират загубата на плащания по подразбиране.

Как да изчислим?

Много фактори влияят върху изчисляването на провизиите за загуби по заеми. Провизията трябва да се коригира често в съответствие с наличните прогнози и изчисления в отчетите за изплащане на кредит на клиенти.

- Исторически данни за погашения и неизпълнение: Банката трябва да направи справка и да събере записа за неизпълнение и изплащане на заеми от клиенти.

- Разходи за събиране на заеми : Разходите за събиране на заеми влияят върху изчисляването на провизиите.

- Кредитни загуби: Кредитната загуба при забавени плащания.

- Икономически условия: Преобладаващата икономическа рецесия влияе върху изчисленията.

- Бизнес цикъл: Движението на БВП също е фактор.

- Лихвен процент: Промяната в лихвения процент влияе върху изчисляването му.

- Данъчна политика: Промените в данъчната ставка.

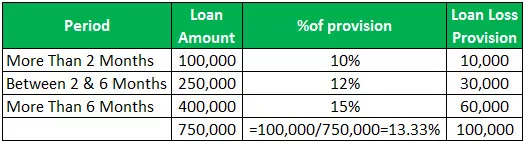

Пример за провизии за заеми

- Неплатен заем повече от 2 месеца = 100000, провизия 10%

- Неизплатен заем между 2 и 6 месеца = 250000, провизия 12%

- Ако, Кредит неплатен повече от 6 месеца = 400000, провизия 15%

Това съотношение е съотношение, което показва способността на банката да понесе загубата по заеми. По-високият процент означава по-голяма способност на банките да се справят със загубите по заеми.

Коефициент на покритие на провизии за заеми = Доход преди данъци + Провизии за загуба на заем / Нетни таксиНетни такси = Действителни загуби

- Да предположим, ако банка предоставя Rs. 1 000 000 заеми за строителна компания за закупуване на машини. След една година, поради рецесията в икономиката, компанията не може да извърши пълно погасяване на заема. Банката очаква 70% от изплащането и записва провизия в размер на 300 000 рупии.

- Но банката може да събере само 500 000 рупии от компанията, а нетната такса е 500 000 рупии. Да предположим, че регистрираният доход на банката преди данъци е 2 000 000 рупии

- = 2 000 000 + 300 000/500 000

- = 4,6

Резерви за загуба на заем срещу провизии за загуба на заем

- Към момента на издаване на заема банката изчислява резерв за загуба на заем, за да покрие неизпълнението, което е показано в активната част на баланса, приспаднат от общите заеми, това е контра актив, който намалява размера на заема, който трябва да се върне. Ако банката смята, че трябва да повиши резерва поради някои фактори, тогава, за да увеличи резерва за загуби по кредити, банката начислява сума от текущите си приходи, това са провизиите за загуби по заеми.

- Резервът от загуби по заеми е показан в страната на активите на баланса като контра актив сметка, приспаднат от заема. Докато Провизиите за загуби по заеми се записват като непарични разходи в отчета за доходите.

- Провизията за загуба на заем е корекция на резерва за загуба на заем.

- Резервът за загуби по заеми е присвояване на печалба. Предоставянето на загуби по заеми е начисление срещу печалба.

- Резервът за загуба на заем се създава в момента на предоставяне на заем. Като има предвид, че провизията за загуби по заеми се начислява, ако има нужда от увеличен резерв.

- Резервът за загуби по заеми се отнася до удържане на сумата. Предоставянето на загуби по заеми е сумата, заделена за покриване на плащанията по кредита по подразбиране.

Въздействие

Това са очаквани загуби на банката поради кредитен риск, начислени спрямо печалбите, отразени като разход в отчета за доходите. Той засяга регулаторния капитал на банката чрез сметка за печалби и загуби.

Заключение

- Провизия за загуба на заем е сумата, заделена за покриване на очакваната кредитна загуба. Това е систематичен начин, използван от банките за покриване на риска. Изчисляването на провизията се основава на оценки и изчисления.

- Информацията за резервите и провизиите за загуби по заеми е полезна за инвеститорите, тъй като дава представа за стабилността на банката при отпускането на заеми и как банката управлява кредита. Банката също така може да взема решения относно размера на провизиите, които трябва да бъдат заделени въз основа на дохода.

- И той може да управлява печалбите, като създава големи провизии в случай на висока доходност и малки провизии по време на ниски доходи. Банката може да устои на променящите се икономически условия, като предостави достатъчно резерви за покриване на загубите и разходите.