Класификации на позициите на баланса

Елементите, които обикновено присъстват във целия баланс, включват активи като парични средства, инвентар, вземания, инвестиции, предплатени разходи и дълготрайни активи; пасиви като дългосрочен дълг, краткосрочен дълг, задължения, задължения за съмнителни сметки, начислени и дължими данъци; и акционерния акционерен капитал, допълнителен внесен капитал и неразпределена печалба.

Най-често срещаните елементи на баланса са изброени по-долу -

- Пари и еквиваленти (текущи активи)

- Търгуеми ценни книжа (текущи активи)

- Вземания по сметки (текущи активи)

- Запаси (текущи активи)

- Предплатени разходи (текущи активи)

- Имоти, машини и оборудване (дълготрайни активи)

- Нематериални активи (дълготрайни активи)

- Кредитополучатели (Текущи задължения)

- Непостигнати приходи (текущи задължения)

- Краткосрочен дълг (текущи задължения)

- Текуща част от дългосрочния дълг (текущи задължения)

- Други начислени разходи и задължения (текущи задължения)

- Дългосрочен дълг (дългосрочни задължения)

- Внесен капитал (собствен капитал)

- Неразпределена печалба (собствен капитал)

Балансът се основава на основни счетоводни уравнения, които са по-долу

Топ 15 списъка с позиции на баланса

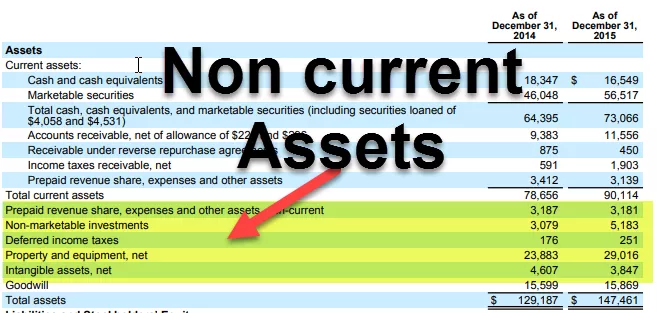

В баланса обикновено активите се показват отляво с намаляващ ред на тяхната ликвидност. Това означава, че Текущите активи ще излязат отгоре и след това ще бъдат показани фиксирани активи. Задълженията и собственият капитал са показани от дясната страна. Задълженията са показани преди собствения капитал и са в низходящ ред на ликвидност. Собственият капитал е показан под пасивите. Както е показано в баланса на IBM,

По-долу са основните компоненти на баланса: -

- Текущи активи

- Дълготрайни активи

- Текущи пасиви

- Дългосрочни задължения

- Собствен капитал

Текущи активи

Активите са ресурсите, които са в брой или могат да бъдат превърнати в пари чрез продажба. Компаниите могат да придобиват активи, използвайки пари; Ето защо те са известни като „Използване на пари в брой“. Текущите активи са активи, които се очаква да реализират в брой или да бъдат продадени на клиенти за даден оперативен цикъл или една година. В типичен баланс текущите активи се поставят преди дълготрайните активи. По-долу са основните елементи в текущите активи-

# 1 - Пари и еквиваленти

Паричните средства са средствата, които са лесно достъпни за изплащане. Паричните средства и еквивалентите са най-ликвидният актив. Паричните еквиваленти са активи, чийто падеж е по-малък от 90 дни.

# 2 - Търгуеми ценни книжа

Търгуемите ценни книжа са активи, които могат да бъдат превърнати в пари за 1 година и са лесно достъпни. Търгуемите ценни книжа осигуряват известна лихва на фирмата.

# 3 - Вземания по сметки

Сумата, която се дължи на предприятието от неговите клиенти. Ако сумата се дължи на страни, различни от клиенти, тогава тя е известна като вземания на Notes.

# 4 - Запаси

Материалните запаси са активи, които собственикът на бизнес и ще продава в бъдеще. Очаква се компанията да продаде инвентара си в близко бъдеще. Ето защо тя се поставя под Текущи активи.

# 5 - Предплатени разходи

Предплатените разходи се състоят от разходите, които компанията вече е платила, но досега услуги за това плащане не са получени. Очаква се компанията да получи услугата в близко бъдеще. Примери за предплатени разходи могат да бъдат авансово плащане на застрахователна полица или авансово заплащане на работниците в компанията.

В IBM по-долу са елементите под Текущи активи:

Дълготрайни активи

Активи като имоти, машини и оборудване попадат в тази категория. Тези активи имат живот над 1 година. Те са придобити, за да могат да генерират паричен поток в продължение на много години в бъдеще. Тъй като паричният поток от тези активи идва през следващите години, те се капитализират за полезния си живот, вместо да правят разходи по време на покупката.

Дълготрайните активи могат да бъдат класифицирани най-общо в следното:

# 6 - Имоти, заводи и оборудване

Това са активите с осезаем характер и относително дълготрайни. Той включва сгради, земя, хардуер, компютри и др.

# 7 - Нематериални активи

Нематериалните активи са активи, които не могат да бъдат видени или докоснати физически. Пример за нематериален актив е интелектуалната собственост на фирмата, като патент или друг софтуер. Цената на отделните активи също се амортизира през годините.

Текущи пасиви

Текущи пасиви е задължение за фирмата, което трябва да бъде изплатено в даден счетоводен период или обикновено в рамките на 1 година.

# 8 - Платежна сметка

Задълженията са оперативни задължения, които компанията трябва да плати на доставчика си за получените стоки и услуги. Той трябва да бъде платим за дадения период или след една година.

# 9 - Непостигнати приходи

Ако приходите са генерирани и все още услугите / стоките трябва да бъдат доставени, тогава те се отчитат като неспециализирани приходи.

# 10 - Краткосрочен дълг

Дългът, чийто падеж е по-малък от 1 година, попада в тази категория.

# 11 - Текуща част от дългосрочния дълг

Когато компаниите вземат дългосрочни заеми като облигации, те ще трябва да плащат лихва или купонно плащане за този заем всяка година. Тази сума, която трябва да бъде платена в рамките на една година, ще попадне под текущите задължения.

# 12 - Други начислени разходи и пасиви

Тя може да включва пари, дължими на служители и т.н.

Дългосрочни задължения

Дългосрочните задължения са задълженията, които фирмата е притежавала и не се очаква да плати под една година.

# 13 - Дългосрочен дълг

Дългосрочните задължения включват дългосрочен дълг и облигации, издадени от компании. Дългосрочният дълг може да бъде взет от много източници като банки и ще има различен вид лихва и структура на изплащане. Облигациите са дългосрочен дълг, като например 30 години, в които фирмата издава облигацията на заемодатели и след това извършва купонно плащане всеки период, както е посочено в структурата на облигациите. По време на падежа заемодателите получават последното плащане по купон и получават лицева сума на облигацията.

Собствен капитал на акционера

Собственият капитал на акционера е разликата между активите и пасивите на дружеството. Това е остатъчна стойност за неговите акционери. Собственият капитал на акционерите се състои главно от акционерен капитал и неразпределена печалба.

# 14 - Внесен капитал

Внесеният капитал е стойността на акциите, които дружеството е направило чрез издаване на акции на своите акционери. Акциите могат да бъдат от 2 вида обикновени акции и привилегировани акции. Предпочитаните акционери имат преференциални права върху активите на компанията пред обикновените акционери. Акциите имат много незначителна номинална стойност. Техният допълнителен внесен капитал е разликата между стойността, на която компанията продава на акционери, и номиналната стойност.

# 15 - Неразпределени печалби

Неразпределената печалба е сумата, която идва от вътрешната печалба на компанията. От нетния доход фирмата има 2 възможности или да изплати дивидента, или да го запази, за да инвестира в някои проекти. Неразпределената печалба е разликата между нетния доход и изплатените дивиденти.

Финални мисли

Като инвеститор трябва да разберете значението на всички позиции в баланса и той е взаимосвързан с Отчета за доходите и Отчета за паричните потоци. Счетоводният баланс също е най-податлив на корекция на счетоводството (или можем да кажем, че манипулация), така че ние също трябва да прочетем внимателно бележките под линия във фирмените отчети, за да разберем как числата се въвеждат в сметките.