Какво е натрупана амортизация?

Натрупаната амортизация на даден актив е сумата на кумулативната амортизация, която е начислена върху актива от датата на закупуването му до отчетната дата. Това е контрасметка, която представлява разликата между покупната цена на актива и неговата балансова стойност в баланса и е лесно достъпна като позиция в раздела за дълготрайни активи в баланса.

Формула за натрупана амортизация

Изчисляването се извършва чрез добавяне на амортизационните разходи, начислени през текущия период, към амортизацията в началото на периода, като същевременно се приспадат разходите за амортизация за изхвърлен актив.

Формула за натрупана амортизация = Натрупана амортизация в началото на периода + Разходи за амортизация за периода - Натрупана амортизация върху активи, депонирани

Примери

Нека да видим няколко прости до разширени примера, за да разберем по-добре изчислението.

Пример # 1

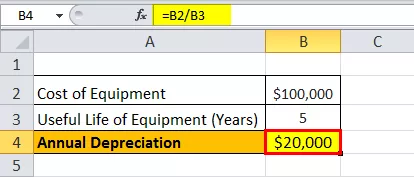

Нека разгледаме примера на компания А, която е закупила оборудване на стойност 100 000 щатски долара и с полезен живот 5 години. Не се очаква оборудването да има някаква стойност за оздравяване в края на полезния си живот. Оборудването трябва да се амортизира по линеен метод. Определете натрупаната амортизация в края на 1- ва година и 3 -та година.

По-долу са дадени данни за изчисляване на натрупаната амортизация в края на 1- ва година и 3 -та година.

Тъй като компанията ще използва оборудването през следващите 5 години, цената на оборудването може да бъде разпределена през следващите 5 години. Годишната амортизация на оборудването по линейния метод може да бъде изчислена като,

Годишна амортизация = $ 100 000/5 = $ 20 000 годишно през следващите 5 години.

Следователно изчислението след 1- ва година ще бъде -

Формула за натрупване на амортизация след 1- ва година = Амортизация в началото на година 1 + Амортизация през година 1

= 0 + 20 000 долара

= 20 000 долара

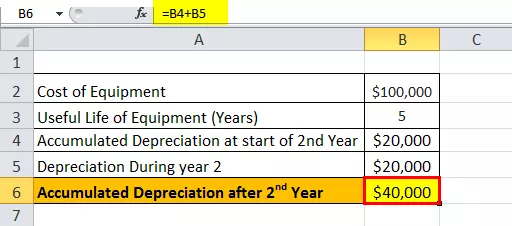

Следователно, след 2- ра година ще бъде -

Формула за натрупване на амортизация след 2- ра година = Амортизация в началото на година 2 + Амортизация през година 2

= 20 000 $ + 20 000 $

= 40 000 долара

Следователно след 3 -та година ще бъде -

Формула за натрупване на амортизация след 3 -та година = Амортизация в началото на година 3 + Амортизация през година 3

= $ 40 000 + $ 20 000

= 60 000 долара

Пример # 2

Нека изчислим натрупаната амортизация в края на финансовата година, приключила на 31 декември 2018 г., въз основа на следната информация:

- Брутни разходи към 1 януари 2018 г .: 1 000 000 долара

- Амортизация на Acc към 1 януари 2018 г .: 250 000 долара

- Оборудването на стойност 400 000 долара с амортизация от 100 000 долара е изхвърлено на 1 януари 2018 г.

- Машината трябва да бъде амортизирана по линеен метод през целия си полезен живот (5 години)

По-долу са данните за изчисляване на натрупаната амортизация в края на финансовата година, приключила на 31 декември 2018 г.

Според въпроса, амортизацията за една година ще се изчисли,

Амортизация през една година = Брутни разходи / Полезен живот

= 1 000 000 $ / 5

Амортизация през една година = 200 000 $

Следователно изчисляването на натрупаната амортизация към 31 декември 2018 г. ще бъде,

Натрупана амортизация към 31 декември 2018 г., = Амортизация на базата на 1 януари 2018 г., + Амортизация през една година - Амортизация за активи, депонирани

Натрупана амортизация към 31 декември 2018 г. = $ 250 000 + $ 200 000 - $ 100 000

= 350 000 долара

Уместност и употреба

От гледна точка на счетоводството, натрупаната амортизация е важен аспект, тъй като е от значение за активите, които се капитализират. Активите, които се капитализират, осигуряват стойност не само за една година, но и за повече от една година, а счетоводните принципи предписват разходите и съответните продажби да бъдат признати в един и същи период съгласно концепцията за съвпадение. За да отговорят на този принцип на съвпадение в случай на капитализирани активи, счетоводителите по целия свят използват процеса, наречен амортизация.

Разходите за амортизация са част от общия капитализиран актив, който се признава в отчета за доходите от годината, в която е закупен, и през останалата част от полезния живот на актива. Впоследствие това е общата сума на актива, която е била амортизирана от датата на покупката му до отчетната дата. Размерът на натрупаната амортизация за даден актив се увеличава през целия живот на актива, тъй като разходите за амортизация продължават да се начисляват върху актива, което в крайна сметка намалява балансовата стойност на актива. Като такъв той също може да помогне на счетоводител да проследи колко полезен живот остава за даден актив.