Разлика между укриването на данъци и избягването на данъци

Отклонението от данъчно облагане се отнася до приемането на незаконни методи за намаляване на отговорността за плащане на данъците, като манипулация на бизнес профили, подценяване на доходи или завишаване на разходите и т.н., докато, от данъчно облагане е законен начин за намаляване на данъчното задължение, като следвате методите които са разрешени в данъчното законодателство на страната, като вземане на допустими удръжки и др.

Когато човек се консултира с данъчен адвокат и потърси правен съвет за избягване на данък на оценителя, това наричаме избягване на данъци, докато този, който използва незаконни методи за избягване на данъци, може да бъде наречен укриване на данъци. Така че можете да видите, че укриването и избягването на данъци служат за намаляване на данъците.

В тази статия ви предоставяме подробна разлика между укриването на данъци и избягването на данъци.

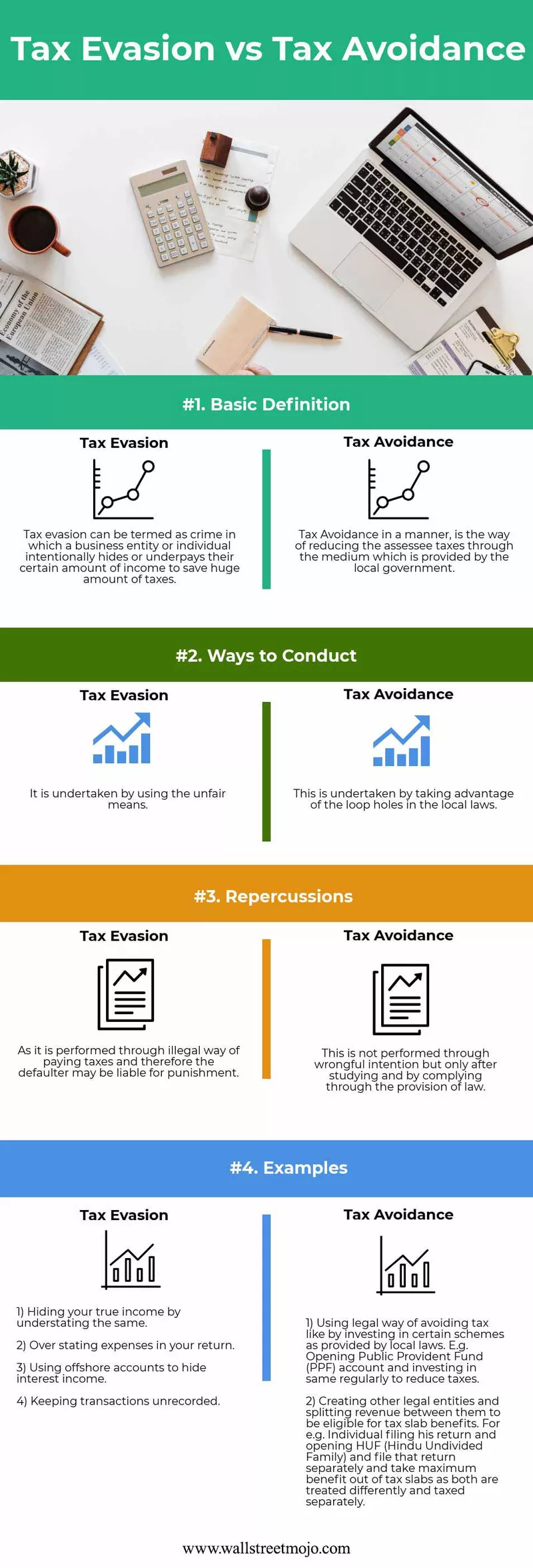

Укриване на данъци срещу избягване на данъци Инфографика

Тук ви предоставяме най-добрите 4 разлики от укриване на данъци срещу избягване на данъци.

Основни разлики

Основните разлики са както следва -

- Основното различно данъчно планиране е в рамките на четирите стълба на закона и ако дадено лице спестява данъка, използвайки методите, които са му предоставени от местното законодателство, то се нарича данъчно планиране, но ако не, то неговият данък укриване.

- Докато оценяващият може да получи наказание, което може да не бъде обезпечено за укриване на данъци, докато няма такова наказание за избягване на данъци, тъй като човек използва законни методи.

- Избягването на данъци може да се определи като етичен начин за намаляване на данъците, а укриването на данъци може да се нарече неетичен начин за намаляване на данъчната тежест.

- Фалшифицирането на сметки, манипулирането на сметки, надценяването на разходите или занижаването на доходите, извършването на сделки на черния пазар са примери за укриване на данъци.

- Избягването на данъци и планирането са допустими, докато укриването изобщо не е допустимо съгласно местните закони.

Сравнителна таблица за укриване на данъци срещу избягване на данъци

| Основа | Укриване на данъци | Избягване на данъци | ||

| Основна дефиниция | Това може да бъде определено като престъпление, при което бизнес субект или физическо лице умишлено крие или подплаща конкретния си размер на доходи, за да спести масивна сума от данъци. | Избягването на данъци по законен начин е начинът за намаляване на данъците на начислените лица чрез медиума, който се осигурява от местната власт. | ||

| Начини за провеждане | Извършва се чрез използване на несправедливи средства. | Това се извършва, като се възползваме от пропуските в местните закони. | ||

| Последствия | Тъй като се извършва чрез неправомерен начин на плащане на данъци, и следователно неизпълнителят може да носи отговорност за наказание. | Не се извършва чрез неправомерно намерение, а само след изучаване и чрез спазване на разпоредбите на закона. | ||

| Примери |

|

|

Заключение

И така, всеки индивид има своята етика и начин на поведение и действие спрямо обстоятелствата. Изборът на правилния начин има най-голямо значение.

- Избягването на данъци използва пропуски в данъчното законодателство, но отново в края на деня, това не би трябвало да е препоръчително, въпреки че е 100% законно, тъй като това побеждава основната цел и намерението за въвеждане на закона от правителството. Следователно ние сме свидетели почти всяка година, че правителството се опитва да внесе изменения в своя годишен бюджет, за да избегне и да намали всички вратички до неразбиране и злоупотреба със закона, което се извършва законно.

- Освен това, за да хване укриващите данъци, правителството следи бдително за почти всички подавания, сделки, които се извършват от оценителя. Те се опитват да съгласуват едно и също, получено от различни източници. Например, банките докладват на всички правителства, приспаднати от лихви и данъци; местната власт отчита всички сделки с недвижими имоти, извършени през финансовата година, също така правителството продължава да изгражда отношения с други държави, като подписва договор, в който двете страни се съгласяват да споделят подробностите и всички приходи от местното си местожителство, спечелени в тази държава което помага за намаляване на укриването на данъци.

- Сега възниква въпросът как да избегнем конфликта? И така, най-добрият начин би бил да се отървем от обвиненията за укриване на данъци - е да познаваме всички данъчни закони за данъци върху заетостта и данъци върху доходите. Например, знанието какви са всички удръжки, които се считат за законни и какви са изискванията за водене на записи за удръжките, е големият фактор за избягване на одит. За работодателите това би било познаването на изискванията за плащане на данъка върху заплатите и отчитането, което ще им помогне да се предпазят от проблеми.

- И двете имат за цел да намалят в крайна сметка отговорността на данъка върху оценителя, но това, което прави разликата, както беше посочено по-рано, че първият е оправдан в очите на закона, тъй като не прави никакво нарушение или нарушава местните закони. Изглежда обаче пристрастен, тъй като оценителят на честните данъкоплатци не е глупак, тъй като може да вземе решение за отлагане на ненужния данък. Ако говорим за последното, то е 100% неоправдано, тъй като е измамна дейност, тъй като включва онези действия, които са забранени от местния закон и следователно са наказуеми.