Съотношението на адекватност на капитала помага за измерване на финансовата сила или способността на финансовите институции да изпълняват задълженията си, използвайки нейните активи и капитал и се изчислява чрез разделяне на капитала на банката с нейните рисково претеглени активи.

Какво представлява коефициентът на адекватност на капитала?

Коефициентът на адекватност на капитала е мярка за установяване на дела на капитала на банките по отношение на общите рисково претеглени активи на банката. Кредитният риск, свързан с активите, зависи от предприятието, на което банката отпуска заеми, например рискът, свързан с кредит, който отпуска на правителството, е 0%, но размерът на заемите, предоставени на физическите лица, е много висок в процент.

- Съотношението е представено под формата на процент, обикновено по-висок процент предполага безопасността. Ниското съотношение показва, че банката няма достатъчно капитал за риска, свързан с нейните активи, и може да пропадне при всяка неблагоприятна криза, нещо, което се е случило по време на рецесията.

- Много високото съотношение може да показва, че банката не използва оптимално капитала си, като отпуска заеми на своите клиенти. Регулаторите по света въведоха Базел 3, който изисква от тях да поддържат по-висок капитал по отношение на риска в счетоводните книги на компанията, за да защитят финансовите системи от друга голяма криза.

Формула

- Общият капитал, който е числителят в коефициента на адекватност на капитала, е сумирането на капитала от първи ред на банката и капитала от втори ред на банката.

- Капиталът от първи ред, който е известен също като основен собствен капитал от първи ред, включва главно акционерен капитал, неразпределена печалба, друг всеобхватен доход, нематериални активи и други малки корекции.

- Капиталът от втори ред на банка включва преоценъчни резерви, подчинен дълг и свързаните с тях излишъци от акции.

- Знаменателят е рисково претеглени активи. Рисково претеглените активи на банката включват активи, претеглени на кредитен риск, активи, претеглени на пазарен риск, и активи, претеглени на операционен риск. Съотношението е представено под формата на процент; обикновено по-високият процент предполага безопасност за банката.

Математическото представяне на тази формула е както следва -

Формула за съотношение на адекватност на капитала = (капитал от първи ред + капитал от втори ред) / претеглени на риск активи

Примери за изчисление (с шаблон на Excel)

Нека да видим няколко прости до разширени примера, за да го разберем по-добре.

Пример # 1

Нека се опитаме да разберем CAR на произволна банка, за да разберем как да изчислим съотношението за банките. За изчисляването на CAR трябва да приемем капитала от първи и втори ред на банката. Също така трябва да поемем риска, свързан с активите му; тези рисково претеглени активи са активите, претеглени по кредитен риск, и активите, претеглени на пазарен риск и активите, претеглени на операционен риск.

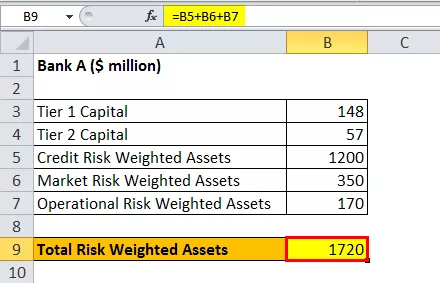

Снимката по-долу представя всички променливи, необходими за изчисляване на CAR.

За изчисляване на формулата на коефициента на капиталова адекватност първо ще изчислим общите рисково претеглени активи, както следва,

Общо рисково претеглени активи = 1200 + 350 + 170 = 1720

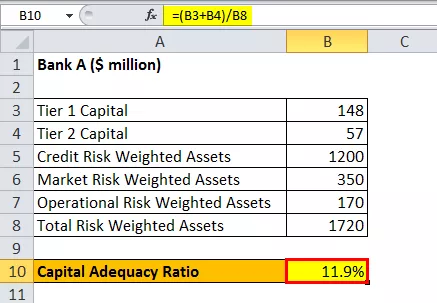

Изчисляването на формулата на коефициента на капиталова адекватност ще бъде както следва,

Формула на CAR = (148 + 57) / 1720

CAR ще бъде -

CAR = 11,9%

Съотношението представлява CAR за банката е 11,9%, което е доста голям брой и е оптимално да покрие риска, който носи в своите книги за активите, които притежава.

Пример # 2

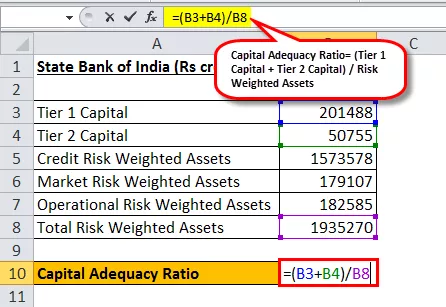

Нека се опитаме да разберем ЦАР за Държавната банка на Индия. За изчисляване на коефициента на адекватност на капитала (CAR) се нуждаем от числителя, който е капиталът от първи и втори ред на банката. Нуждаем се и от знаменателя, който е рискът, свързан с неговите активи; тези рисково претеглени активи са активите, претеглени на кредитен риск, активите, претеглени на пазара, и активите, претеглени на операционен риск.

Снимката по-долу представя всички променливи, необходими за изчисляване на формулата CAR.

За изчислението първо ще изчислим общите рисково претеглени активи, както следва,

Изчисляването на коефициента на адекватност на капитала ще бъде както следва,

Формула на CAR = (201488 + 50755) / 1935270

CAR ще бъде -

Пример # 3

Нека се опитаме да разберем CAR за ICICI. За изчисляването на коефициента на адекватност на капитала ни е необходим числителят, който е капиталът от първи и втори ред на банката. Нуждаем се и от знаменателя, който е рисково претеглените активи.

Снимката по-долу представя всички променливи, необходими за изчисляване на коефициента на адекватност на капитала.

За изчисляване на коефициента на капиталова адекватност първо ще изчислим общите рисково претеглени активи, както следва,

Общо рисково претеглени активи = 5266 + 420 + 560 = 6246

Изчисляването на коефициента на адекватност на капитала ще бъде както следва,

Формула на CAR = (897 + 189) / 6246

CAR ще бъде -

Съотношение на капиталова адекватност = 17,39%

Съотношението представлява CAR за банката е 17,4%, което е доста голям брой и е оптимално да покрие риска, който носи в своите книги за активите, които притежава. Освен това намерете по-долу моментната снимка за отчетените от компанията номера.

Уместност и употреба

CAR е капиталът, който се отделя от банката и действа като възглавница за банката за риска, свързан с активите на банката. Ниското съотношение показва, че банката няма достатъчно капитал за риска, свързан с нейните активи. По-високите коефициенти ще сигнализират за безопасността на банката. Той играе много важна роля при анализа на банките в световен мащаб след кризис от субпримера.

Много банки са били изложени и тяхната оценка се срива, тъй като те не поддържат оптималния размер на капитала за размера на риска, който имат по отношение на кредитните, пазарните и оперативните рискове в своите книги. С въвеждането на мярката Базел 3 регулаторите са поставили изискванията за по-строги от по-ранните Базел 2, за да се избегне още една криза в бъдеще. В Индия много банки от публичния сектор не достигнаха капитал от 1 CET и правителството вкарва тези изисквания през последните няколко години.

Можете да изтеглите този шаблон на Excel оттук - Формула за съотношение на капиталова адекватност Шаблон на Excel