Ключовата разлика между капитализация срещу разходи е, че капитализацията е методът за признаване на направените разходи като разход, който е капиталов по своята същност, или признаването на тези разходи като актив на бизнеса, докато разходите се отнасят до резервирането на разходите като разход в отчета за доходите на бизнеса, който се приспада от общите приходи при изчисляване на печалбите на компанията.

Капитализация срещу разход - Капитализацията се дефинира като запис на разход като актив, въпреки разход. Такова обмисляне се извършва, докато разходите, за които не се смята, че ще бъдат изплатени изцяло през съществуващия период, вместо това, за продължителен период. Премахването на съществена позиция от отчета за приходите и разходите на компанията, като едновременно с това я включва в баланса на фирмата, само за да се покаже амортизацията като ключово начисляване в противоречие с печалбите, може да доведе до увеличаване на печалбите значително.

Като се има предвид телекомуникационният гигант WorldCom, чиято основна част от разходите се състоят от оперативни разходи, посочени като линейни разходи. Такива разходи са възнаграждение, предлагано на местни телефонни компании за използване на техните телефонни линии. Като цяло линейните разходи се третират нормално, както обичайните оперативни разходи. Предполагаше се обаче, че част от тези разходи представляват реални инвестиции в неоткрити пазари и не се очаква да се изплатят за няколко години напред. Тази логика беше използвана от финансовия директор на компанията Скот Съливан, който започна да "капитализира" разходите за линията на фирмата си през втората част на 90-те години. Следователно тези разходи бяха премахнати от отчета за приходите на компанията, като по този начин печалбите се увеличиха с няколко милиарда долара. През Уолстрийт,изглеждаше, че WorldCom изведнъж започна да носи печалби дори при спад, който беше пропуснат от експертите в бранша до голям срив, който бе свидетел по-късно.

Worldcom обяви фалит през юли 2002 г.

В тази статия обсъждаме капитализация срещу разход и защо е жизненоважно за финансовия анализатор -

- Capex срещу Opex Разлики

- Капитализация срещу разход?

- Пример за изписване с главни букви

- Капитализация срещу разширяване - ключови разлики (Обобщение)

- Пример за изписване с главни букви срещу разширяване

- Капитализация срещу разходи - ефект върху финансовите отчети

- Обосновка за разширяване или изписване с главни букви

- Капитализация на нематериалните активи

- Ограничения на главни букви и разход

- Заключение

Капитализация срещу Разходи

Капитализацията е записване на разход на актив. Това се прави, когато се смята, че ползите от такива разходи ще бъдат получени за продължителен период. Например се смята, че офис стоките се харчат бързо. По този начин те се третират, за да се харчат едновременно. Превозното средство се записва като недвижим актив и се очаква да бъде изразходвано за значително дълъг период от време чрез амортизация, тъй като се очаква превозното средство да бъде изразходвано за много по-дълъг период от време в сравнение с офис консумативите.

Разходите се означават като поемане на каквито и да е разходи като оперативни разходи, вместо като капиталова инвестиция. Имайки предвид данъчното облагане, разходът се намалява директно от дохода. Докато активът се амортизира или всеки бизнес извършва поредица от намаления през полезния живот на актива.

Пример за изписване с главни букви

Да предположим, че една компания купува автомобил на стойност 50 000 долара през 2017 г. Сега, след като компанията е платила този разход, трябва ли да вземем този разход (50 000 щатски долара) в отчета за доходите за 2017 г. или да го запишем като нещо друго? Имаш го!

Нека приемем, че автомобилът има полезен живот от 10 години. Това означава, че компанията може да извлече ползата от тази кола до 10-та година. Следователно не би било разумно всички разходи да се записват наведнъж в Отчета за доходите. Трябва да се възползваме от този разход от $ 50 000 и да го намалим с размера на стойността, получена всяка година.

Стойността, получена всяка година = $ 50 000/10 = $ 5000

Следователно отчитаме разходите от $ 50 000 в актива в началото на 2017 г. През годината използваме стойност на стойност $ 5000, следователно в края на годината актив = $ 50 000 - $ 5000 = $ 45 000.

Обсъденият по-горе разход през счетоводството се нарича амортизация.

Капитализация срещу разширяване - ключови разлики (Обобщение)

Основното предложение за избор между разходи и капитализиране е при отчитане на печалбата всеки период. Ако човек избере да капитализира на който и да е актив спрямо разходите, това води до по-големи печалби, докато последователно води до по-големи данъци, както и до подобрена бизнес стойност. Ако обаче изберем разходите за даден актив, а не неговата капитализация ще доведе до точно противоположни резултати.

| Капитализация | Разход |

| Разходите, отразени като актив в баланса | Разходите, отразени като оперативни разходи в отчета за доходите |

| Докато капитализирането на всички разходи и по-късното им амортизиране води до разпределяне на разходите за по-дълъг период от време | При нормални условия пълните разходи са направени при извършване на покупка |

| За капитализиране на активите той трябва да има ценен живот, който обхваща повече от съществуващата година. Тези активи трябва да могат да управляват целия бизнес. Въпреки това, всеки инвентар, продаван на клиенти, не отговаря на изискванията да стане капиталов актив. Дълготрайните активи обикновено се считат за оборудване или редица нематериални активи като патенти или авторски права. Обикновено дълготрайните активи трябва да бъдат амортизирани спрямо амортизацията. | Докато стартира или закупува бизнес, IRS дава възможност на човек да възнагради началото на бизнеса или разходите за доставка. Разходите, направени за консумация на патент, авторско право, търговска марка или сравнима рационална собственост, могат да бъдат амортизирани. Човек може да изплати репутация, която обикновено се очаква да бъде реализирана по време на продажбите поради непрекъснатото използване на репутацията или името на който и да е продукт или бизнес, който възнамерявате да придобиете. Като цяло IRS позволява да се изплащат геоложки разходи, които са предназначени за разработване или локализиране на нефтени кладенци в цяла САЩ. Човек дори би могъл да изплати техните изследователски разходи. |

| Общо правило: Всяка поръчка извън определен доларов диапазон се счита за капиталов разход или капитализация | Общо правило: Закупуването на по-малко от разпределения доларов диапазон се третира като оперативен разход |

| Според счетоводното отчитане, при капитализирането на актива се приема, че активът все още има икономическа стойност и се смята, че носи ползи за бъдещи периоди и по този начин се споменава в баланса. | Разходът се състои от основните икономически разходи, направени от всеки бизнес чрез ежедневни операции за получаване на приходи. На всеки бизнес е разрешено да отписва всички данъчно признати разходи върху специфичните си декларации за данъци върху дохода, за да сведе до минимум облагаемия доход, следователно данъчното задължение. Най-често срещаните бизнес разходи включват плащания на доставчици, заплати на служители, фабричен лизинг и амортизация на оборудването. |

Също така вижте - Капиталов лизинг срещу оперативен лизинг

Пример за изписване с главни букви срещу разширяване

През 2016 г. компанията откри, че 2250 долара от оперативните си разходи е трябвало да бъдат капитализирани, което също би увеличило разходите за амортизация с 300 долара

Изчислете коригирани общи активи и собствен капитал

За изчисляване на коригираните общи активи, трябва да направим следните промени -

- Тъй като разходите са капитализирани, трябва да ги добавим към общите активи ($ 2250)

- Нарастващата амортизация, дължаща се на този капитализиран разход, трябва да се приспадне от общата база на активите ($ 300)

- Общо коригиран собствен капитал = $ 15 300 + 2250 - 300 = $ 17 250

Изчислете коригирания доход

Тук отново има две корекции.

- Оперативните разходи от $ 2250 трябва да се добавят обратно към приходите преди данъци.

- Допълнителните разходи за амортизация от $ 300 трябва да бъдат намалени.

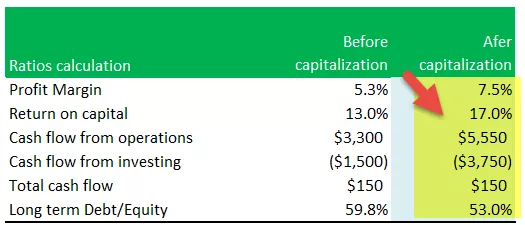

Изчисляване на съотношения - Капитализация срещу разширяване

Марж на печалбата

- Коригиран марж на печалбата = Коригиран нетен доход / продажби

- Коригиран марж на печалба = $ 4,515 / $ 60,000 = 7,5%

- Коригираният марж на печалбата се увеличава поради увеличаване на нетния доход

Възвръщаемост на капитала

- Коригирана възвръщаемост на капитала = (Коригиран нетен доход + разходи за лихви) / Среден актив

- Коригирана възвръщаемост на капитала = ($ 4,515 + $ 750) / (29,100 + 32,850) / 2 = 17%

- В тази формула числителят увеличава увеличението на коригирания нетен доход; но знаменателят се увеличава поради увеличаване на коригирания актив от 2016 г.

- Отбелязваме, че въздействието от увеличаването на числителя е по-високо от това на знаменателя, като по този начин това съотношение се увеличава от 13% на 17%

Паричен поток от операции

- Коригиран паричен поток от операции = Паричен поток от операции (преди корекция) + Неправилно приспаднати оперативни разходи.

- Коригиран паричен поток от операции = $ 3300 + 2250 = $ 5550

Паричен поток от инвестиране

- Коригиран паричен поток от инвестиции = Паричен поток от инвестиции (преди корекция) - Капитализиран разход

- Коригиран паричен поток от операции = - $ 1,500 - 2250 = - $ 3,750

Общо парични потоци

- Ако пренебрегнем данъчното въздействие поради промени в нетния доход, общият паричен поток остава същият при $ 150

Дългосрочен дълг / собствен капитал

- Коригиран дългосрочен дълг към собствен капитал = Дългосрочен дълг / коригиран собствен капитал = $ 9 150/17 250 = 53%

Резюме на корекцията след капитализиране на разходите

Отбелязваме, че повечето от коефициентите са показали положително въздействие след капитализация.

Капитализация срещу разходи - ефект върху финансовите отчети

Изборът за капитализиране на разходите обикновено би повлиял на финансовите отчети на фирмата. Някои критични области, участващи при извършване на капитализация на активи, съчетани с начина, по който те могат да променят финансовите отчети на фирмата, включват,

Ефект на баланса - капитализация срещу разширяване

- Консолидираните активи на фирмата ще растат при капитализиране на разходите.

- Въздействието върху собствения капитал на акционерите ще бъде незначително в дългосрочен план; в началото обаче капиталът на акционерите би бил по-голям.

| Баланса | Разход | Капитализиране |

| Актив и отговорност | Нисък | По-висок |

| Коефициенти на ливъридж (дълг / собствен капитал, дълг / актив) | По-висок | По-ниска поради по-висока основа |

| Счетоводна стойност / дял | Нисък | По-висок |

Ефект на отчета за доходите - Капитализация срещу разход

- Капитализацията на разходите би нормализирала несъответствието на отчетените приходи на фирмата, тъй като разходите ще бъдат разпределени между отчетите.

- От гледна точка на рентабилността, компанията трябва да се радва на по-голяма рентабилност в началото.

| Отчет за доходите | Разход | Капитализиране |

| Променливост на дохода | По-голяма променливост | Изглаждащ ефект върху нетния доход от година на година |

| Съпоставяне на приходите | По-малко съвпадение на приходите и разходите | Разходите се отлагат и съответстват на приходите |

| Рентабилност (ранни години) | По-ниски, тъй като всички разходи преминават през ИС | По-висока, тъй като цената се амортизира |

| Рентабилност (По-късни години) | По-високи, тъй като всички разходи са разходни | По-ниска поради амортизация на капитализираната цена |

Ефект на паричния поток - капитализация срещу разход

- Да предположим, че фирмата капитализира своите разходи. Влиянието ще бъде само върху паричния поток от операции и паричния поток от инвестиции

| Паричен поток | Разход | Капитализиране |

| Паричен поток от операции | Нисък | По-висок |

| Паричен поток от инвестиране | По-висок | Нисък |

| Общо парични потоци | Един и същ | Един и същ |

Свързани статии

- Определение за наем на капитал

- Счетоводство за оперативен лизинг

- Материални активи

- Анализ на съотношението

Обосновка за разширяване или изписване с главни букви

Докато определят дали разходите трябва да бъдат или разходни, или капитализирани, фирмите често използват по-лесна техника за разделяне на активите в два ключови сегмента,

- Активи, които осигуряват бъдещи печалби

- Активи, които не дават никакви бъдещи печалби

Някои от разходите на фирмата просто биха донесли еднократна полза за фирмата и по този начин попадат във втория сегмент. Това обикновено са разходни разходи, тъй като не се смята, че бизнесът се радва на бъдещи печалби чрез тях.

Вместо това активите, които предлагат потенциални печалби, често могат да бъдат капитализирани и следователно разходите ще бъдат разпределени във финансовите отчети.

Лесен пример може да бъде плащането на застрахователна полица. Фирмата може да закупи полица с фиксиран срок за да речем две години, като едновременно плаща цялата цена. Тъй като застраховката би подпомогнала фирмата и в близко бъдеще, тя може да се възползва от разходите.

Капитализация на нематериалните активи

Организациите могат дори да се натъкнат на нематериални активи, които са непарични имоти и нямат никаква физическа материя; въпреки това те все още носят ползи за компанията. Някои примери за нематериални активи включват авторски права, патенти или разходи за научноизследователска и развойна дейност.

Патенти

- Вътрешно разработените патенти не се показват в баланса

- SFAS 2 изисква всички разходи, направени с разработването на патентите, да бъдат разхождани, както са направени

- Патентите, придобити при незадължителна сделка, ще се покажат в баланса на цената, платена за закупуването му

- Патентите се амортизират, като се използва законният живот или полезният живот, което от двете е по-кратко

Добра воля

- Репутацията може да бъде записана само когато фирма купи друга фирма

- Сделката с дължина на ръката е доказателство за стойността на репутацията

- Съгласно SFAS 142, репутацията вече не се амортизира, а се тества за обезценка

- Когато репутацията е обезценена, тя се отписва и загубата се предава през отчета за доходите за текущия период

- Мениджърите могат да имат стимули да запишат много репутация или изобщо никога да не запишат репутация

Реклами

- Рекламата е разходи за информиране на потенциални клиенти за продукта или услугите на фирмата.

- Ползите от успешната реклама могат да се разширят за много периоди в бъдеще. Все пак такива ползи са много трудни за измерване

- GAAP изисква незабавно изразходване на повечето рекламни разходи

- По-консервативно от капитализирането!

Счетоводство за научноизследователска и развойна дейност

- Бъдещите ползи от разходите за научноизследователска и развойна дейност са силно несигурни в началото на проекта

- SFAS 2 изисква на практика всички разходи за научноизследователска и развойна дейност да бъдат разхождани, както са направени

- Принципът на консерватизъм се прилага в случай на НИРД

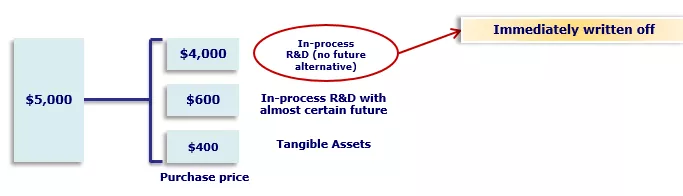

- Когато обаче една фирма купува друга фирма, общата покупна цена трябва да бъде разпределена между отделните придобити активи

- SFAS 2 изисква част от покупната цена да бъде разпределена в процес на научноизследователска и развойна дейност и незабавно да бъде отписана

- Мениджърите имат силен стимул да разпределят голяма част от покупната цена за закупените в процеса R&D

Отчитане на разходите за разработване на софтуер

- По-либерално за отчитане на вътрешни разходи за разработване на софтуер

- Разходите за разработване на софтуер са основни разходи за много малки компании за растеж и това е основният им актив.

- Това накара FASB да бъде по-либерален, докато формулира SFAS 86

Ограничения на главни букви и разход

Капитализация

- Тъй като правилото за всяко капитализиране на активите е, ако този актив има дългосрочна печалба или ръст на стойността на фирмата, изглежда някои недостатъци на този закон. Например разходите за научноизследователска и развойна дейност (R&D) не могат да бъдат капитализирани, въпреки че такива активи строго предлагат дългосрочни ползи за компанията.

- Една от ключовите причини, поради които повечето държави отричат капитализацията на разходите за научноизследователска и развойна дейност, е да се преодолее съмнението относно печалбите. Оценката дали бъдещите печалби от инвестиция би била проблематична и следователно е по-лесно да се харчат такива разходи.

- Въпреки това местните счетоводители в различни страни могат да използват различни начини за анализ на разходите за НИРД.

- В допълнение, капитализацията на актива може да преувеличи стойностите на активите, както е показано в баланса на фирмата, което може да повлияе до известна степен на финансовите отчети на компанията.

- И накрая, от решаващо значение е да се припомни, че инвентарните разходи не могат да бъдат капитализирани. Дори след като човек може да има желание да държи този запас в дългосрочен план и планира да го продаде в предстоящия бизнес цикъл, но разходите не могат да бъдат капитализирани.

Разход

- Докато започва бизнес, се смята, че има някои критични ограничения по отношение на разходите. В няколко случая незабавни разходи могат да бъдат капитализирани, въпреки че не е задължително те да попадат в правилата за капитализация на фирмата за началната финансова година.

- Трябва също така да се има предвид, че тъй като разходите за научноизследователска и развойна дейност обикновено се приемат като разход, някои юридически такси, свързани с придобиването на актива, заедно с патентните такси, могат да бъдат капитализирани.

- Освен това човек трябва да остане предпазлив, докато харчи разходи, свързани с подобрения или ремонти. Ако стойността на артикула се повиши значително или продължителността на живота на артикула се увеличи, разходите може по-добре да бъдат капитализирани.

- И накрая, разходите намаляват общия доход на бизнеса и следователно трябва да се внимава да се гарантира, че краткосрочните фондове са в състояние да коригират тази модификация.

Заключение - Капитализация срещу разход

Смята се, че капитализацията срещу разходи е жизненоважен аспект на изготвянето на финансова политика на всеки бизнес. Разходите могат да окажат значително въздействие върху бизнес финансите на компанията, докато е от решаващо значение да се придобие способност да се възползват както от капитализирането, така и от разходите.

Счетоводното управление на разходите може да се окаже критична разлика между всеки доходоносен отчет за доходите и този, който илюстрира загуба. Може да е предизвикателство да изберете от тези опции. Като цяло обаче капитализацията срещу разходи може да предложи на бизнеса със значителни възможности за растеж, като същевременно запази светлото бъдеще на компанията.