Какво е отложено приходи (отсрочен доход)?

Отсрочени приходи са сумата на приходите, получени от компанията за продадените стоки или услугите, но доставката на продукта или услугата все още е в очакване и примери включват като авансова премия, получена от застрахователните компании за предплатени застрахователни полици и т.н.

По този начин Дружеството го отчита като отсрочени приходи като пасив, отколкото актив до момента, в който достави продуктите и услугите. Нарича се още като нереализирани приходи или отсрочени приходи.

Примери

Добър пример е този за бизнес с абонамент за списания, където тези приходи са част от бизнеса. Да предположим, че клиент се е абонирал за месечен абонамент за списание за една година и е платил цялата сума. Нека приемем, че клиентът плаща 1200 долара за 1-годишен абонамент за списание. Клиентът ще получи първото издание веднага щом плати и почива 11 издания всеки месец, когато бъдат публикувани. По този начин Дружеството ще отчете разходите за 11 списания, които ще бъдат доставени в бъдеще, като нереализирани приходи и като пасив за отсрочени приходи. Сега, когато Компанията започне да доставя тези списания, Компанията ще ги реализира от пасиви за неспециализирани приходи до активи.

Други примери са:

- Договори за услуги като почистване, домакинство и др.

- Застрахователни договори

- Наемът се заплаща предварително

- Договори за електроуреди като климатици, пречистватели на вода

- Продадени билети за събития като спортни събития, концерти

Отсрочени приходи по баланса

Обикновено се отчита под текущи задължения. Ако обаче не се очаква отсрочените приходи да бъдат реализирани като реални приходи, тогава те могат да бъдат отчетени като дългосрочен пасив.

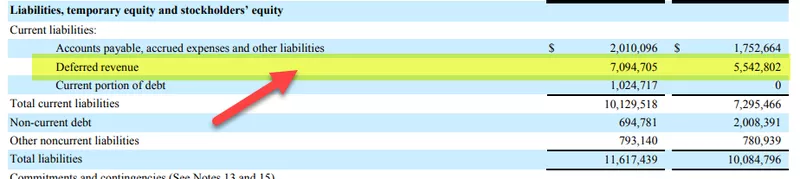

Както виждаме по-долу, отсрочените приходи на Salesforce.com се отчитат в раздела за текущи задължения. Това е $ 7094 705 за FY2018 и $ 5542802 за FY2017.

източник: Salesforce SEC Filings

Пример за Salesforce

Отсрочените приходи в Salesforce се състоят от таксуване на клиенти за техните абонаментни услуги. Повечето от услугите за абонамент и поддръжка се издават с годишни условия, водещи до отсрочени приходи.

източник: Salesforce SEC Filings

Както отбелязваме отдолу, отсрочените приходи се отчитат като най-големите през тримесечието на януари, където повечето от големите корпоративни сметки купуват своите абонаментни услуги. Моля, имайте предвид, че Salesforce следва фискалната година с края на 31 януари.

източник: Salesforce SEC Filings

Отложено отчитане на приходите

да предположим, че компания XYZ наема домакинска компания MNC, която да се грижи за почистването и поддръжката на своите офиси. Договорът е за 12 месеца и компанията XYZ плаща 12 000 долара предварително за една година. По този начин, в началото на договора и времето на плащане, MNC все още не е спечелил $ 12 000 и ще го запише:

Ето как ще изглежда отсрочените приходи в баланса

Сега, след като е работил един месец, MNC е спечелил $ 1000, т.е. е предоставил услугите си на XYZ. Така той ще натрупа печалбата си

Следователно $ 1000 отсрочени приходи ще бъдат признати като приходи от услуги. Приходите от услуги от своя страна ще повлияят на сметката за печалби и загуби в раздела за акционерния капитал.

Признаване на отсрочени приходи

Отсрочените приходи трябва да бъдат признати, когато Дружеството е получило предварително плащане за продукт / услуга, които ще бъдат доставени в бъдеще. Такива плащания не се реализират като приходи и не оказват влияние върху нетната печалба или загуба.

Признаване на отсрочени приходи в двупосочна стъпка:

- Увеличаване на паричните средства и увеличаване на депозитите / отсрочените приходи от страна на пасива

- След предоставянето на услугата намалява депозит / отсрочени приходи и се увеличава сметката за приходи

По същия начин това ще повлияе на отчета за паричните потоци на Дружеството:

- По време на плащането на договора реализирайте всички парични средства, получени като парични средства от оперативна дейност.

- След като Компанията започне да доставя стоките, пари за този конкретен договор няма да бъдат записани.

Време е да реализирате отсрочени приходи

Времето за отчитане на реалните приходи може да зависи от условията на договора. Някои могат да записват реални приходи всеки месец, като дебитират отсрочените приходи частично, докато от други може да се наложи да го направят, след като бъдат доставени всички продукти и услуги. В такива случаи това може да доведе до различни нетни печалби / загуби, отчетени от Дружеството. Компанията може да има период на високи печалби (когато тези приходи се реализират като реални приходи), последвани от периоди на ниски печалби.

Защо компаниите отчитат отсрочени приходи?

Въпреки че дружествата нямат избор според счетоводните принципи да не отчитат отсрочени приходи, но има много предимства от това:

- Тъй като отсрочените приходи на Дружеството се начисляват и реализират за определен период от време, така се получават и приходите, използващи концепцията за отчитане на отсрочените приходи. Плащанията, извършени от клиентите, могат да варират и това ще повлияе на финансовите резултати на компанията. Акционерите може да не харесат такива променливи и нестабилни резултати, следователно приходите се отчитат, когато са спечелени, а не когато са платени.

- Това защитава интереса на инвеститорите, тъй като Дружеството не може да третира отсрочените приходи като свои активи, което ще надцени нетната му стойност. Той предвижда, че Дружеството има непогасени задължения, преди да може да реализира приходите си и да ги преобразува в активи.

- Той предоставя информация, която Дружеството дължи и носи отговорност към своите клиенти. Въпреки че Дружеството е получило предварително плащане в брой; въпреки това, той все още е изложен на риск, докато Дружеството не изпълни задълженията си.

- Отсрочените приходи се използват от Дружеството за финансиране на операциите, без да залага активите си или да взема дълг от банки и други финансови институции.

Финални мисли

Отложеното отчитане на приходите е критична концепция за избягване на погрешно отчитане на активи и пасиви. От основно значение е за компаниите, които получават авансови плащания, преди да достави своите продукти и услуги. Изводът е, че след като Дружеството получи пари вместо стоки и услуги, които да бъдат извършени в бъдеще, то трябва да ги отчете като задължение за отсрочени приходи. Той ще реализира такива приходи само след като стоките и услугите бъдат предоставени на клиентите. Ако Компанията реализира приходите, докато получава парите, тя ще надцени продажбите си. Отсрочените приходи обаче са от съществено значение за Дружеството, тъй като те му помагат да управлява своите финанси и да покрива разходите за оперативни дейности.