Определение на изискването за резерв

Изискването за резерв е ликвидната парична сума в пропорция от общия й депозит, която се изисква да се съхранява или в банката, или да се депозира в централната банка, по такъв начин, че банката няма достъп до нея за каквато и да е стопанска или икономическа дейност.

Той е упълномощен от централните банки по целия свят за техните банки членове, за да регулира безопасността на паричните средства, държани от банките. Този паричен резерв служи за много различни цели в различните икономики. Централната банка на Съединените щати е Федералната банка, която има правомощия за това изискване в САЩ. По същия начин Китайската народна банка изпълнява подобна функция за китайските банки.

Компоненти на изискването за резерв

Изискването за резерв е функция на нетните задължения за търсене и време (NDTL). NDTL се основава на текущи депозити, спестовни депозити, срочни депозити и други задължения. Това се коригира и за депозитите от други банки. Формулата за NDTL става:

NDTL = Пасиви за търсене + срочни задължения + други задължения за търсене и срочни - депозити в други банки

Изчисляването може да се извърши чрез използване на нетните задължения за търсене и време.

Съотношение на паричните резерви = Паричен резерв, поддържан с Централната банка / Нетни задължения за търсене и време.

Примери за изисквания за резерви

По-долу са дадени примери за по-добро разбиране на изчислението му.

Пример # 1

Да предположим, че банка с име ABL в САЩ се изисква от Федералния резерв да поддържа 9,2% резерв в брой. Банката декларира своите нетни задължения за търсене и време на 100 милиона долара. Какъв е размерът на резерва, който банката ще вложи във Федералния резерв?

Решение:

Тъй като федералният резерв има 9,2% регламент за паричния резерв, той ще бъде приложим към нетните задължения за търсене и време на банката ABL. Банката ще поддържа 9,2% от резерва си от NDTL за 100 милиона долара.

Паричен резерв срещу NDTL

- = $ 100 * 9,2%

- = $ 9,2

По този начин тя ще поддържа 9,2 милиона долара в трезорите на Федералния резерв.

Пример # 2

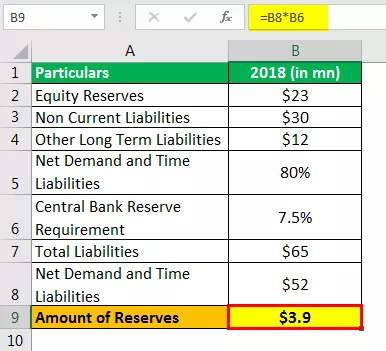

На банка в Мексико, Smith and Sons Limited, е определено задължително резервиране от 7,5% от нейните нетни задължения за търсене и време (NDTL). Ако в баланса си има следните задължения (вж. Таблицата) и 80% могат да бъдат приписани на NDTL, направете ли изчислението, за да получите сумата, която трябва да поддържа за задължителни резерви?

Всички цифри са в щатски долари.

Решение

Горната таблица може да се използва за извеждане на общите задължения, които банката има в баланса си. Изискването за резерв е функция на нетните задължения за търсене и време (NDTL) и по този начин последното може да бъде получено като процентно средство от общите пасиви.

Общи задължения и нетно търсене и задължения във времето

- По този начин общите задължения = $ 23 млн. + $ 30 млн. + $ 12 млн. = $ 65 млн.

NDTL = 80% от общите задължения, което е 80% от $ 65 млн

Изискване за резерв = 5% от NDTL.

Количество резерви

- = $ 3,9

И така, броят на резервите, които банката трябва да направи с централната банка на Мексико = $ 3,9 млн.

Предимства

- Дълго време в историята на банковото дело изискванията за резерви помагаха на централните банки да регулират циркулацията на пари. Сега се счита за полезно за поддържане на лихвените проценти (лихвените проценти) под контрол. Въпреки това централните банки не задължават задължително тези лихвени проценти, но им влияят или въздействат.

- Той ръководи и други лихвени проценти, които банките използват помежду си. Например LIBOR - Лондонският междубанков лихвен процент.

- Това също е мярка за поддържане на ликвидност в системата под скенера.

- Може да се използва и като инструмент за борба с инфлацията.

Ограничения

- Съотношението на паричния резерв не отчита краткосрочните фондове и други търгуеми ценни книжа, които също се считат за силно ликвидни. Следователно, тя не представя истинска картина на ликвидността на банката.

- Лошо управляваният резерв може да причини забавяне на икономиката и / или случайни мерки от страна на финансовите институции.

- Повечето икономисти в съвременната епоха не са съгласни с идеята за задължителни резерви като контрол на паричното обращение. Те смятат, че с нарастващите функционалности в банковото пространство подобни изисквания имат по-малка роля при регулирането на паричното обращение.

Недостатъци

- Непрекъснатото увеличаване или намаляване на изискванията за резерви може да доведе до отслабване на духа на инвеститорите. Те понякога стават критични в инвеститорските среди.

- Тези изисквания се променят само при строга необходимост, защото могат да бъдат скъпи за изпълнение.

Важни точки

- Ако задължителните резерви от централните банки са високи, банките-членки печелят по-малко печалби, тъй като имат по-висока сума в пазенето на централните банки. Обратно, печалбите са високи, ако това изискване е по-малко.

- Банките заемат средства както от Федералния резерв, така и помежду си. Средствата, които са взети назаем и предоставени в заем между банките, са известни като федерални фондове. А лихвеният процент, който се начислява, се нарича процент на фондовете на Фед.

- За всяка финансова институция, която държи суми, надвишаващи задължителните резерви, се казва, че има свръхрезерви.

Заключение

Изискванията за резерви не винаги могат да изпълняват целта си. Както може да се види по време на финансовата криза от 2008-09 г., по-ниските лихвени проценти и по-ниските изисквания не могат да се проявят в разширителни тактики по предназначение. Именно поради общото недоверие не можеше да бъде компенсирано чрез тези изисквания.

Държави като САЩ, Индия и Япония са упълномощени от техните централни банки - Федералният резерв на Съединените щати, Резервният банк на Индия и Банката на Япония, за задължителни резерви. За пасив от над 124,2 милиона щатски долара системата на Федералния резерв на САЩ изисква банките да отделят 10%, което влиза в сила от 17 януари 2019 г. Долната граница в САЩ е 2 милиона долара, под които финансовите институции не трябва да спазват такова изискване

През последните 2 десетилетия Резервната банка на Индия е средно 5,41% поради изискването за резерв в брой. Има държави, в които няма изискване да се пазят парични резерви. Например Хонконг, Обединеното кралство и Австралия са свободни от такива изисквания.