Какво е съотношение EV към EBIT?

EV към EBIT е един от важните инструменти за оценка и се изчислява като съотношение между стойността на предприятието, което обхваща общата стойност на компанията, а не само пазарната капитализация и печалбата преди данъци върху дохода, което дава информация за това колко бизнес е имала една компания успешно направено за определен период.

Нека разгледаме оценките на Facebook срещу General Motors от горната графика. Facebook се търгува при EV до EBIT от 24,21x; обаче, множеството на General Motors е около 9,16x. Означава ли това, че General Motors търгува евтино и трябва да купуваме General Motors в сравнение с Facebook?

Мисля, че отговорът се крие в разбирането на това какво представлява EV към EBIT . В тази статия разглеждаме подробно EV към EBIT -

- Какво е Enterprise Value?

- Какво е EBIT?

- Формула и интерпретация

- Изчисление - Amazon

- Напред срещу Зад

- Сектор за услуги?

- Нефт и газ?

- Заключение

Какво е Enterprise Value?

Enterprise Value е общата стойност на фирмата. Стойността на предприятието изобразява стойността за общите заинтересовани страни, включително притежателите на дълга, акционерите, миноритарните акционери, както и привилегированите акционери.

Формулата за стойност на предприятието е както следва.

EV = пазарна капитализация + дълг + малцинствена лихва + привилегировани акции - пари и парични еквиваленти.

Стойността на предприятието може да се разглежда като общото възнаграждение, при което компанията може да бъде закупена от инвеститора. Това предполага, че купувачът ще поеме и дълга на компанията, който ще трябва да изплати.

За подробна бележка относно Enterprise Value, моля, вижте Ръководството за Enterprise Value.

Какво е EBIT?

Нека да разгледаме отчета за доходите на Colgate по-горе. Оперативната печалба ли е в Colgate, EBIT (Печалба преди лихви и данъци) или EBITDA (Печалба преди лихвени данъци Амортизация и амортизация)?

източник: Colgate SEC Filings

Горната оперативна печалба на Colgate е EBIT. EBIT се дефинира като печалба на всяка компания, включително всички разходи, които напускат данъка върху дохода и разходите за лихви. Измерването на EBITDA обаче е добре да се използва за анализ и сравняване на рентабилността между фирмите и бизнеса, тъй като премахва въздействието на решенията за счетоводство и финансиране.

Моля, разгледайте това ръководство за подробни разлики между EBIT спрямо EBITDA Guide.

Формула и интерпретация на EV към EBIT

EV / EBIT multiple дава отговор на заявката „Каква е стойността на оценката на компанията за долар от оперативна печалба“.

Формула EV към EBIT = Enterprise Value / EBIT =

EV / EBIT = (Пазарна капитализация + дълг + миноритарни лихви + преференциални акции - Пари и парични еквиваленти) / EBIT

- Горната формула подробно измерва дали делът на компанията е скъп или евтин в сравнение с по-широкия пазар или конкурентната фирма.

- Това съотношение е подобрена версия на традиционния коефициент P / E, който преодолява ограниченията на съотношението PE, тъй като също е взел предвид баланса. Следователно, вместо просто да използва цената на акциите на компанията, компанията използва корпоративна стойност, която включва и дълг.

- PE съотношението е най-често използваната и най-лесната техника за оценка за измерване на способността на всяка компания да носи печалба в сравнение с пазара. Този коефициент от време на време се използва срещу множеството P / E, за да се свърже нарастването на печалбата между компании в индустрии, които имат огромни количества дълг като високо капиталоемки предприятия.

- Голям или малък множител означава, че се очаква фирмата да бъде надценена или подценена. EV / EBIT се изучава най-често от ключовите анализатори, за да се идентифицират своевременно множителите за оценка на търговията на фирмата. Запазвайки всички останали неща непроменени, колкото по-малък е този коефициент, толкова по-здравословен.

- Инвеститорите се съветват да преминат през съотношението EV / EBIT на всяка компания и да го направят основен инструмент за идентифициране на възможностите за печалба на компанията, като същевременно го сравняват с други компании, както и да получат по-ясна представа за това кои акции са най-подходящи за инвестиции към този момент , в краткосрочен или дългосрочен план. Освен това, това съотношение обикновено се смята, че се използва от Buffet и Greenblatt за определяне на здравето на всеки бизнес.

EV към EBIT Изчисление - Amazon

Изчисляване на стойността на предприятието = (пазарна капитализация + дълг + миноритарни лихви + привилегировани акции - Пари и парични еквиваленти) / EBIT

Пазарна капитализация = брой акции в обращение x текуща цена.

източник: заявки за Amazon SEC

Цена на акциите на Amazon (към 21.02.2017 г.) = 856,44

Брой неизплатени акции (към последния отчетен 10 000) = 477 милиона

Пазарна капитализация на Amazon = 856,44 x 477 = 408 522 милиона

- В Amazon няма Предпочитани акции

- Няма компонент на Малцинствения интерес

- Паричните средства и паричните еквиваленти на Amazon са 19 334 милиона долара.

източник: заявки за Amazon SEC

Amazon има много малък дълг в баланса си.

източник: заявки за Amazon SEC

Стойността на Amazon за предприятието = пазарна капитализация + дълг + миноритарни лихви + преференциални акции - Пари и парични еквиваленти

Стойността на Amazon за предприятие = 408 522 милиона + 7 694 + 0 + 0 - 19 334 = 396 882 милиона долара ~ 396,88 милиарда долара

източник: заявки за Amazon SEC

EBIT на Amazon за 2016 г. е $ 4,186 милиона.

EV към EBIT на Amazon = 396,882 $ / 4,186 $ = 94,81x

EV към EBIT - напред срещу последващ

Това множество може да бъде допълнително разделено на Анализ на инвестиционното банкиране.

- Последващо множество

- Напред Множество

Последващо множествено (TTM или последващо дванадесет месеца) = Стойност на предприятието / EBIT през предходните 12 месеца.

По същия начин, Forward Multiple = Enterprise Value / EBIT през следващите 12 месеца.

Ключовата разлика тук е EBIT (знаменател). Използваме историческия EBIT при проследяване на множеството и използваме прогноза за напред или EBIT в прякото кратно.

Нека разгледаме примера по-долу, за да разберем как се използват.

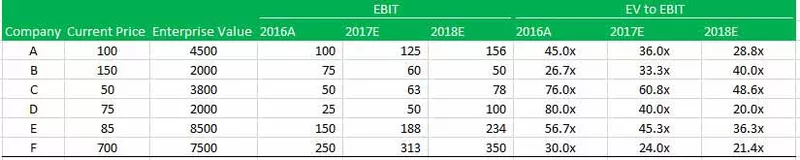

Има шест компании A, B, C, D, E и F.

Предоставяте ви прогнози за текущата цена, стойността на предприятието, EBIT и EV до EBIT на всички шест компании. Трябва да намерите следното -

- В коя компания ще инвестирате?

- Коя компания е най-лошата от гледна точка на оценката?

В коя компания трябва да инвестирате?

Отговорът на този въпрос се крие в знанието за многократно проследяване и напред.

Погледнете таблицата по-горе, ще забележите, че EV към EBIT е най-нисък за компания B през 2016A от 26,7x, докато най-висок е за компания D от 80,0x. Това ни кара да вярваме, че Компания Б е най-евтината. Това обаче е неправилно заключение! Никога не трябва да оценявате фирма въз основа на това, което вече се е случило в миналото. Вместо това трябва да придадете по-голяма тежест на бъдещето на компанията и следователно EV / EBIT става критично. Ако преминете EV към EBIT на компания B, ще забележите, че тя се е увеличила драстично до 40,0x през 2018 г. От друга страна, най-ниският кратен напред е този на Company D. Това е този, който трябва да разгледате от инвестиционна гледна точка.

Коя компания е най-лошата от гледна точка на оценката?

Отново отговорът на този въпрос се крие в анализа на очакваната EV към EBIT. Отбелязваме, че въпреки че компания B е имала най-евтиния коефициент през 2016 г. (26,7x), нейният EV към EBIT непрекъснато се е увеличил до 33,3x и 40,0x съответно през 2017 г. и 2018 г. Това се случи поради намаляване на EBIT през 2017 и 2018 г.

Също така имайте предвид, че въпреки че компания C има по-висок кратен (48,6x) от този на компания B (40,0x), като се следва тенденцията, изглежда, че компания B ще бъде в по-лошо състояние през 2019E.

Мога ли да използвам EV за EBIT в сектора на услугите?

Компаниите за услуги нямат голяма база активи; техният бизнес модел зависи от човешкия капитал (служители). Поради това амортизацията и амортизацията в сервизните компании като цяло са без значение.

Разликата между маржа на EBIT и маржа на EBITDA може да ни каже относителната сума на амортизация и амортизация в отчета за доходите. От графиката по-долу отбелязваме, че разликата между EBIT Margin и EBITDA Margin за Infosys е приблизително 1,24% (27,34% - 26,10%). Това се очаква от фирма за услуги, тъй като те работят като модел Asset Light.

източник: ycharts

Тъй като разликата между EBIT и EBITDA не е голяма, можете лесно да използвате EV / EBIT или EV / EBITDA за оценки на софтуерни компании.

Други сектори на услугите, където можете да приложите EV към EBIT, са -

- Интернет технологии и съдържание

- Софтуерни приложения

- Рекламни агенции

- Маркетингови услуги

Мога ли да използвам EV за печалба в нефтения и газов сектор?

Петролните и газовите компании са капиталоемки компании, които инвестират сериозно в заводи и производствени инсталации и са зависими от непрекъснатите инвестиции в активи за производство на готови продукти. Следователно, при по-висока база на активите, нейната амортизация и амортизация са относително по-високи.

Сега нека сравним горната графика с този Exxon. Exxon е компания за петрол и газ (силно капиталоемка фирма). Както се очаква, ние отбелязваме, че разликата между маржа на EBIT и маржа на EBITDA е много висока - приблизително 8,42% (13,00% - 4,58%). Това се дължи на големите инвестиции в растителни имоти и оборудване, което води до високи стойности на амортизация и амортизация.

източник: ycharts

Използването на това множество в секторите на нефт и газ ще бъде неправилно поради наличието на по-висока амортизация и амортизация. По-високата амортизация и амортизация могат да доведат до много ниски стойности на EBIT. Освен това амортизационните политики също могат да се различават между компаниите, като едната следва линейния метод, а другата с метода на ускорената амортизация. Следователно, за да се направи правилното сравнение, EV към EBITDA е правилното оценяване, кратно в този случай.

Други сектори, в които трябва да избягваме използването на EV към EBIT (за предпочитане е EV към EBITDA), са секторите с висока капиталова интензивност като -

- производство

- Помощни програми

- Автомобилен сектор

- Минен

- Енергия

- Телеком

Заключение

Коефициентът EV-to-EBIT има уникална полза от оценяването на фирма, въпреки капиталовата му уредба, която прави съотношението толкова привлекателно сред анализаторите.

Полезни публикации

- Корпоративна стойност за продажби

- Enterprise Value към EBITDA

- Стойност на предприятието спрямо стойност на собствения капитал