Какъв е амортизационният график за ипотека?

Амортизационният график за ипотека представлява таблично представяне на периодични плащания по заема, което показва колко това плащане на заема прави за погасяване на главницата и колко е за лихвеното плащане.

- Въпреки че всички периодични плащания са с еднаква сума, първоначалните периодични плащания в графика включват по-голям размер на лихвите. За разлика от това, по-късните периодични плащания в графика се състоят главно от главница.

- Тази промяна в комбинацията от лихвен компонент и главен компонент възниква, тъй като в графика за амортизация на заема лихвата, начислена при по-късните периодични плащания, намалява, тъй като непогасеният заем се обезценява поради плащането на основния компонент.

- И накрая, последният ред от таблицата с графици за амортизация на ипотеката показва общата сума, изплатена с лихва и главница по време на целия мандат на срочния заем.

Изчисляване на периодични плащания

Основният компонент на амортизационната таблица за ипотека е периодичното плащане, главницата и лихвеното плащане. Периодичното плащане се изчислява като,

Формулата за лихви, изплащани през един период (между две последователни периодични плащания) е ясна, както е дадено по-долу,

Изплатени лихви = Неизплатен заем * Лихвен процент

Основният компонент на срочния заем в периодичното плащане се изчислява като,

Изплащане на главница = Периодично плащане - Начислени лихви

Обяснение

Графикът на амортизация за ипотека (в Excel) може да бъде изведен в следните седем стъпки:

Стъпка 1: Определете първоначално непогасената сума на заема, която е началното салдо.

Стъпка 2: След това разберете лихвения процент, който се начислява за всеки период.

Стъпка 3: Сега определете мандата на сумата на заема, който е оставащият брой периоди.

Стъпка 4: Въз основа на наличната информация, сумата на периодичното плащане може да бъде изчислена с дадената по-горе формула на периодичното плащане.

Стъпка 5: Сега лихвата, изплатена между две последователни периодични плащания, се изчислява чрез умножаване на непогасената главница с начисления лихвен процент, който е

Платена лихва = Неизплатен заем * Лихвен процент.

Стъпка 6: Тъй като периодичното плащане се състои както от лихвен, така и от главен компонент, основният компонент за периода се извлича чрез приспадане на натрупаните лихви от общото периодично плащане, което е,

Изплащане на главница = Периодично плащане - Начислени лихви

Стъпка 7: Накрая, затварящото салдо се изчислява чрез приспадане на изплащането на главницата от началното салдо, което е,

Затварящ баланс = Начален баланс - Изплащане на главница

Табличното представяне по-долу е илюстрация на амортизационен график в Excel (за ипотека)

Пример за график на амортизация в Excel (ипотека)

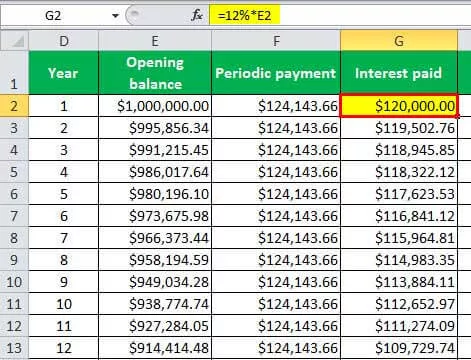

Нека приемем, че има компания, която има непогасени заеми в размер на 1 000 000 долара, които трябва да бъдат изплатени през следващите 30 години. Приравненото годишно погасяване ще се извършва ежегодно при лихва от 12%.

Следователно, според въпроса,

- Неизплатен заем = $ 1 000 000

- Лихвен процент = 12%

- Брой на периода = 30 (тъй като плащанията са годишни)

Използвайки горната информация, изчислихме периодичното ипотечно плащане за таблицата на Excel по амортизационния график.

Така Периодичното плащане ще бъде -

След това сме изчислили платената лихва, използвайки формулата, спомената по-горе.

Така че изплатените лихви ще бъдат -

Така че таблицата по-долу е график за амортизация на ипотечни кредити в Excel въз основа на горната информация,

Следователно от горната таблица може да се види, че общата изплатена лихва е 2 724 309,73 долара по заем от 1 000 000 щатски долара, т.е. изплатените лихви са приблизително 2,7 пъти реалния заем. Също така, от таблицата се вижда, че платените лихви са повече от плащането на главницата до 24-та година, което показва факта, че плащанията на лихви са по-високи от първоначалното плащане на главницата.

Можете да изтеглите този График за амортизация на ипотечни кредити от Excel тук - Шаблон за амортизационен график за Excel