Какво представлява формулата за свиване?

Свиването влиза в сила, когато има съществена разлика в броя на елементите, споменати в счетоводния отчет, отколкото като настоящи физически. Разглеждайки случая на оценка на материалните запаси, свиването се дефинира като разлика между стойността на материалните запаси, спомената в счетоводната книга, и стойността на материалните запаси, които съществуват физически.

- Ако има несъответствие или свиване на който и да е елемент в счетоводната книга, тогава това обикновено се счита за акт на измама или кражба или счетоводна грешка.

- Свиването на инвентара е много често по отношение на търговията на дребно и производството. Свиването на запасите може да доведе до загуба на стопанска стойност или стойност на запасите. Бизнесът трябва да бъде много критичен при мониторинга на ежедневното управление на инвентара.

- Формулата за свиване на инвентара е представена по-долу:

- Описът във формулата на счетоводната книга е представен по следния начин:

- По същия начин, от горната връзка е лесно да се изведат процентите на свиване, наблюдавани в нивата на инвентара. Формулата на скоростта на свиване е представена по-долу:

Обяснение на формулата за свиване

Формулата за стойността на свиване и скоростта на свиване може да се изчисли, като се използват следните стъпки:

- Стъпка 1: Първо, Определете стойността на началните нива на инвентара.

- Стъпка 2: След това определете разходите за корекции, ако има такива, на нивата на запасите.

- Стъпка 3: След това определете покупките, направени от бизнеса за финансовата година.

- Стъпка 4: След това запишете продажбите, направени от бизнеса за финансовата година.

- Стъпка 5: След това добавете началната стойност на материалните запаси и покупките, както е записано от бизнеса.

- Стъпка 6: След това извадете получената стойност в стъпка 5 от продажбите, постигнати от бизнеса и съответните корекции в нивата на запасите, за да стигнете до балансовата стойност на запасите.

- Стъпка 7: След това извадете действителната стойност на инвентара от балансовата стойност на инвентара, за да стигнете до стойността на свиване.

- Стъпка 8: След това разделете стойността на свиване, определена в стъпка 7, на действителната стойност на материалните запаси, за да получите степента на свиване.

Примери за формула за свиване (с шаблон на Excel)

Нека да видим няколко прости до усъвършенствани примера за формула за свиване, за да я разберем по-добре.

Формула за свиване Пример # 1

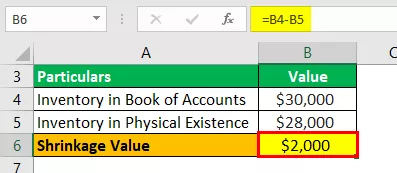

Нека вземем примера на производствен бизнес, който е отчел $ 30 000 като крайна стойност на инвентара според счетоводния баланс. Счетоводителят обаче отбеляза, че бизнесът има готови продукти на стойност 28 000 долара. Помогнете на висшето ръководство на бизнеса да определи общото свиване на инвентара.

Решение:

Използвайте дадените данни за изчисляване на стойността на свиване.

Изчисляването на стойността на свиване може да се направи, както следва:

Определете стойността на свиване, както е показано по-долу:

Стойност на свиване = $ 30 000 - $ 28 000

Стойността на свиване ще бъде -

Стойност на свиване = $ 2000

Следователно производственият бизнес има загуба на материални запаси от $ 2000 поради отчетеното свиване между счетоводната книга и действителната стойност.

Формула за свиване Пример # 2

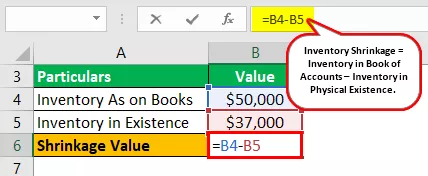

Нека вземем примера на производствен бизнес, който е отчел $ 50 000 като крайна стойност на инвентара според счетоводния баланс. Счетоводителят обаче отбеляза, че бизнесът има готови продукти на стойност 37 000 долара. Помогнете на висшето ръководство да определи общото свиване и степента на свиване в инвентара.

Решение:

Използвайте дадените данни за изчисляване на стойността на свиване.

Изчисляването на стойността на свиване може да се направи, както следва:

Определете стойността на свиване, както е показано по-долу:

Стойност на свиване = $ 50 000 - $ 37 000

Стойността на свиване ще бъде -

Стойност на свиване = $ 13 000

Изчисляването на скоростта на свиване може да се направи, както следва:

Степен на свиване = $ 13 000 / $ 37 000

Скоростта на свиване ще бъде -

Скорост на свиване = 35,14%

Следователно производственият бизнес има загуба на материални запаси в размер на 13 000 долара поради отчетеното свиване между счетоводната книга и действителната стойност. По-нататък това отчита скоростта на свиване с 35,14%, което е много висока стойност. Следователно ръководството трябва да проучи дали свиването се дължи на кражба или счетоводна грешка.

Пример за формула за свиване # 3

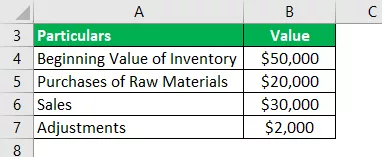

Нека вземем примера на производствен бизнес, който е отчел $ 50 000 като начална стойност на инвентара според счетоводния баланс. Бизнесът закупи $ 20 000 през финансовата година и постигна продажби от $ 30 000 за финансовата година. Освен това направи корекции в нивата на запасите с $ 2000.

Счетоводителят обаче отбеляза, че бизнесът има готови продукти на стойност 37 000 долара. Помогнете на висшето ръководство да определи общото свиване и степента на свиване в инвентара.

Решение:

Използвайте дадените данни за изчисляване на стойността на свиване.

Изчисляването на инвентара върху книга може да се направи, както следва:

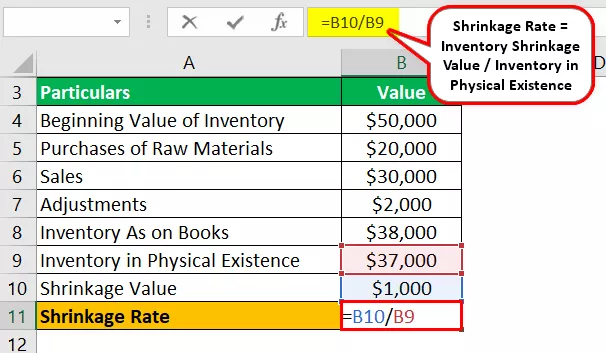

Инвентар в книгата на сметките = $ 50 000 + $ 20 000 - $ 30 000 - $ 2000

Инвентаризацията в книгата на сметките ще бъде -

Инвентар в Книгата на сметките = 38 000 $

Изчисляването на стойността на свиване може да се направи, както следва:

Стойност на свиване = $ 38 000 - $ 37 000

Стойността на свиване ще бъде -

Стойност на свиване = $ 1000

Изчисляването на скоростта на свиване може да се направи, както следва:

Степен на свиване = $ 1,000 / $ 37,000

Скоростта на свиване ще бъде -

Скорост на свиване = 2,70%

Следователно производственият бизнес има загуба на материални запаси от $ 1000 поради отчетеното свиване между счетоводната книга и действителната стойност. Степента на свиване е сравнително ниска на 2,70% и следователно това свиване може да се дължи на счетоводна грешка при отчитане на стойностите в счетоводния баланс.

Уместност и употреба

Много е критично за счетоводителите и одиторските експерти да следят нивата на физическия запас. Освен това трябва да се сравни с нивата на запасите, както е споменато в счетоводната книга. След като стойността бъде определена, свиването, ако има такова, произтичащо от сравнението, трябва да бъде отбелязано и докладвано на висшето ръководство.

Определянето на нивата на свиване помага за по-добър контрол върху поддържаните запаси. Свиването на инвентара може да е резултат от пряка кражба, която може да е била извършена от служител, продавачи или клиенти.

Свиването на запасите може да възникне и поради грешки, допуснати от счетоводителите при извършване на оценка на материалните запаси. Следователно може да се направи извод, че определянето на свиването косвено помага в контролния аспект на начина, по който свиването се управлява ежедневно.