Определение на цената на продукта

Продуктовите разходи се отнасят до всички разходи, които са направени от компанията с цел създаване на продукта на компанията или предоставяне на услугите на клиентите и същото е показано във финансовия отчет на компанията за периода, в който те стават част от себестойността на стоките, които се продават от компанията.

Примери за себестойност на продукта включват основно следните разходи: -

- Директен материал (DM)

- Директен труд (DL)

- Фабрични режийни разходи (FOH)

Разходите за материал и труд са преките разходи, докато фабричните режийни разходи са непреки разходи, като всички те са необходими за създаване на завършена стока (или услуга), готова за продажба от суровина.

Съгласно GAAP и МСФО, разходите за продукта трябва да бъдат капитализирани като инвентар в баланса и не трябва да бъдат разхождани в отчетите за печалби и загуби, тъй като разходите за такива разходи генерират ползи и стойност и за бъдещи периоди.

Видове разходи за продукти

# 1 - Директен материал

Суровините, които се трансформират в завършена стока чрез прилагане на пряк труд и фабрични режийни разходи, се наричат преки материали в счетоводството на разходите. Директните материали са онези суровини, които могат лесно да бъдат идентифицирани и измерени.

Например, компания за производство на автомобили обикновено изисква пластмаса и метал, за да създаде кола. Количеството на тези ресурси може лесно да бъде преброено или да бъде записано. Производството на автомобил обаче изисква и смазки като масла и грес. Все пак е много трудно или незначително да се проследи ниската стойност на мазнините, използвани в конкретно превозно средство, поради което се наричат косвени разходи.

# 2 - Директен труд

Прекият труд са служителите или работната сила, която се включва пряко в производството или производството на готови стоки от суровини. Преките разходи за труд са заплатите, надниците и обезщетенията (като застраховки), които се изплащат на тази работна сила срещу техните услуги.

Например работниците в поточна линия на автомобилна фабрика, които заваряват метала, фиксират винта, нанасят масло и грес и сглобяват парчета метали и пластмаса в колата са пряк труд. Конкретен служител, за да бъде класифициран като пряк труд, той трябва да бъде пряко свързан с определена работа. Например, секретар в голяма компания за производство на автомобили трябва да изпълнява различни роли, когато и когато е необходимо. По този начин е трудно да се определи количеството на ползите, създадени за сглобяване на автомобил. Следователно това не е пряк труд.

# 3 - Фабрични режийни разходи

Косвените разходи, свързани с производството на завършен продукт, които не могат да бъдат директно проследени, се наричат фабрични или производствени режийни разходи. С други думи, режийните разходи са тази цена, която не е нито пряк материал, нито пряк труд. Ето защо режийните разходи се наричат косвени разходи, които включват косвени разходи за труд и материали.

- Непряк материал - Материалите, които се използват в производствения процес, но не могат да бъдат проследени директно като суровина, са косвените материали. Например, грес, масло, заваръчни пръти, лепило, лента, почистващи препарати и т.н. са косвени материали. Трудно е, както и не е рентабилно да се определи точния разход на непреки материали, приложени върху единична единица продукт.

- Косвен труд - Работниците или служителите, които са необходими за безпроблемното функциониране на производствения процес, но не участват пряко в създаването на завършен продукт, се наричат косвени материали. Например екипите за осигуряване на качеството, охранителите, надзорниците и др. В производствените помещения се класифицират като непряка работна сила, а свързаните с тях разходи под формата на техните заплати, заплати и други ползи се считат за непреки разходи за труд.

- Други режийни разходи - Фабричните режийни разходи, които не попадат в нито една от горните две категории фабрични режийни разходи, могат да бъдат класифицирани като други фабрични режийни разходи. Например разходите за електроенергия не могат да бъдат класифицирани като материални или като труд. По същия начин разходи като амортизация на фабрики и оборудване, застрахователни разходи, данъци върху имуществото на фабричните помещения, фабричен наем или лизинг, разходи за комунални услуги и др .;

Формула

Формула на разходите за продукта = Директен труд + Директен материал + Фабрични режийни фабрики OH = Косвен труд + Косвен материал + Други фабрични OHВинаги обаче е по-добре да се изчисли тази цена на единица, тъй като тя може да помогне за решаването на подходящата продажна цена на крайния продукт. За да определите тази цена на база единица, просто разделете тази цена, както е изчислена по-горе, на броя на произведените единици.

Продуктови разходи за единица Формула = (Общи производствени разходи) / брой произведени единици.

Продажната цена трябва да бъде равна или по-голяма от себестойността на продукта за единица, за да се избегнат загуби. Ако продажната цена е равна, тогава това е ситуация на равновесие, т.е. няма печалба, няма загуба, а продажната цена просто покрива разходите за единица. Продажната цена, по-висока от цената на единица, води до печалби.

Примери за цена на продукта

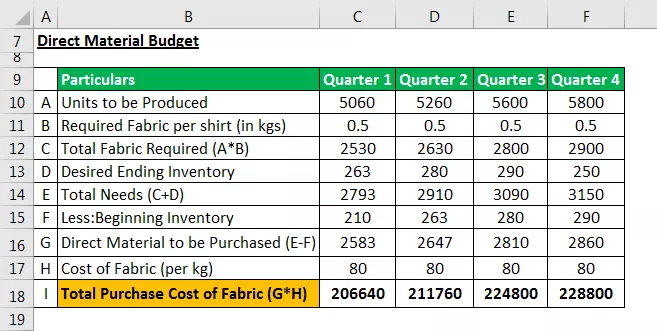

Пример # 1 - Бюджет за директни покупки на материали

За създаването на продукт е необходим директен бюджет за закупуване на материали. Бюджетът е необходим за изчисляване на количеството суровина, което трябва да бъде закупено за производствения процес и оценката на свързаните с това разходи.

Да кажем, че Pvt на Реймънд. Ltd, малка компания за производство на ризи, изисква плат, конци и копчета. Считайте пряката суровина само за плат, докато изискванията на другите два материала не могат да бъдат директно проследени и следователно се считат за косвени.

Компанията има за цел да произвежда следния брой ризи през всяко тримесечие на годината. Данни, събрани от производствения бюджет: -

Ръководството на Raymond събира следните подробности, за да създаде своя пряк бюджет за суровини:

- Цената на плата е 80 долара за килограм. За производството на единична риза производственият отдел изисква 500 грама (или 0,5 кг) плат.

- Ръководството решава да съхранява поне 10% от плата за производствените нужди през следващото тримесечие.

- В началото на годината (1 януари) началната стойност на запаса от плат беше 210 килограма.

- Да приемем, че желаната стойност на крайния запас е 250 килограма в края на годината (четвърто тримесечие)

Използвайте следните две счетоводни уравнения, които ще помогнат за създаването на бюджета: -

Общо суровина = суровина, необходима за производството + завършващ инвентар на суровини. Суровина, която трябва да бъде закупена = Общо необходими суровини - Начален запас от суровини

Завършваща бележка: Разходите за продукта, свързани с директни материали, могат да бъдат определени чрез бюджет, който оценява желаното количество директен материал, необходим за даден период, и свързаните с него разходи.

Пример # 2 - Бюджет за пряк труд

Бюджетът на директния труд се изисква, за да се изчислят нуждите от работна сила за производство на необходимите единици стоки според производствения бюджет. Той изчислява разходите въз основа на часове труд и произведени единици за труд.

Да приемем, че в Pvt на Реймънд. ООД:

- Времето, необходимо на оператора на шевна машина, за да зашие едно парче риза, е 0,5 часа - също, други работници се нуждаят от 0,2 часа на риза за закопчаване и довършителни работи.

- Компанията струва $ 50 на час за машинен оператор и $ 15 на час за други трудове.

Завършваща бележка: Бюджетът за пряка работна сила изчислява разходите, свързани с работната сила, ангажирана в производствения процес, и изчислява необходимата работна сила в брой. По този начин ръководството може да предвиди нуждите от наемане и да финансира разходите си.

Пример # 3 - Фабрични режийни бюджети

Бюджетът, който включва всички разходи, свързани с производствения процес, различни от разходите, се отнася до преки материали и пряк труд. Окончателните разходи, определени според режийния бюджет, не се капитализират в баланса, а се отчитат в отчета за доходите като себестойност на продадените стоки.

Също така, общите разходи, определени в рамките на режийния бюджет, се преобразуват в единици за единица, за да се определят разходите за приключване на инвентара. Крайният инвентар става част от баланса.

Бюджетът за фабрични режийни разходи на “Raymond's Pvt Ltd” е представен в следната таблица: -

Завършваща бележка: Бюджетът на фабричните режийни разходи не само помогна на ръководството на компанията да оцени отделно променливите и фиксираните фабрични режийни разходи, но също така помага при определянето на необходимата сума пари в брой, която да бъде изплатена за покриване на режийни разходи.

Пример # 4 - Бюджет

Ръководството на Raymond's е определило разходите си за насочване на материални, директни разходи за труд и фабрични режийни разходи.

Сега най-важната стъпка от целия процес на бюджетиране е определянето на общите и очакваните разходи за продукт на единица (риза).

Ръководството на компанията добавя всички компоненти на разходите заедно, за да достигне общата цена на продукта, както е представено по-долу: -

Завършваща бележка: Бюджетът на разходите за продукта определя общите разходи, направени от предприятието за периодично създаване на продукт. Ръководството може допълнително да изчисли разходите за единица, като раздели прогнозните единици, които ще бъдат произведени според производствения бюджет.

Чрез оценка на единична себестойност, предприятието може да определи подходяща продажна цена и да избегне ситуациите на подценяване или надценяване на своите продукти. И подценяването на продуктите, и надценките носят загуби за предприятието.

- Подценяването означава, че предприятието начислява по-малко от цената на продукта -> Загуби.

- Надценяването кара клиентите да търсят заместители -> по-малко търсене -> Загуби.

В нашия пример ръководството на Raymond определя всички компоненти на разходите за продукта, а именно. преки материални разходи, преки разходи за труд и фабрични режийни разходи на тримесечие. С помощта на тези данни се определят общите разходи както на тримесечна, така и на годишна база.

След това се определя средна цена на продукт за риза от $ 103 чрез разделяне на общите годишни разходи за продукт от $ 2,23 милиона на годишно производство на 21720 ризи. Компанията трябва да начисли сума, по-висока от $ 103 за парче от ризите.