Какво е ускорена амортизация?

Ускорената амортизация се отнася до онези методи, при които себестойността на актива се амортизира по-бързо от линейния метод и следователно води до по-големи разходи за амортизация през по-ранните години от по-късния период на полезен живот на актива. Основната цел на използването на този метод е убеждението, че активите са по-продуктивни в ранните години, отколкото в по-късните години. Методът на намаляващия баланс и методът с цифри на сумата от години са двата популярни метода.

Видове метод за ускорена амортизация

Най-често използваните методи са методът на амортизация с намаляващ баланс и методът на амортизация с цифра за годината. Нека обсъдим подробно всеки един от тях -

# 1 - Метод на амортизация с намаляващ баланс

Съгласно този метод на намаляващ баланс, към балансовата стойност на актива се прилага постоянна норма на амортизация всяка година, което води до ускорена амортизация (по-високи стойности на амортизация в ранните години от живота на актива). Най-често използваният процент на амортизация е 2X от линейния метод, известен като метод на амортизация с двойно намаляване.

Основната формула за изчисляване на амортизацията, използвайки метода на двойно намаляване, е

Пример за метод на намаляващ баланс

Актив на стойност 10 000 щатски долара има живот 5 години, а стойността му за възстановяване е 0 след 5 години.

Така че според метода на амортизация по права линия:

- Амортизация на всяка година = (балансова стойност на актив - Повредена стойност) / живот на актива

- Заминаване всяка година = (10000-0) / 5 = $ 2000 годишно или 20% годишно;

Сега, ако използваме метод на ускорена амортизация с коефициент 2X, т.е. 40% годишно

- разходите за амортизация през първата година = счетоводна стойност * процент на деп. = 10000 * 40% = $ 4000 за 1 година

- През година 2 амортизация = балансова стойност * процент на деп = 6000 * 40% = $ 2400 през година 2

- Амортизация през година 3 = 3400 * 40% = $ 1360 през година 3.

- Амортизация през 4-та година = 2040 * 40% = 816 $

- През миналата година тя ще бъде напълно амортизирана с 0 остатъчна стойност.

Така че наблюдаваме, че при метода на ускорената амортизация ние амортизираме актива силно през първите няколко години и постепенно той намалява през следващите години.

Въпреки че това ускорява метода на амортизация има определени финансови регулаторни последици, но дава предимства на фирмата да използва.

# 2 - Метод с цифри на сумата от години

Суммата на годишната амортизация е ускорена амортизация, при която амортизацията се изчислява по следната формула

Сума на амортизацията за годината = Брой оставащи полезни години / сума на полезните години * (Амортизируема сума)

Пример за сума на годишна амортизация

Нека разгледаме актива $ 10 000 с полезен живот от 5 години и без остатъчна стойност.

Сума на полезния живот = 5 + 4 + 3 + 2 + 1 = 15

Амортизационните фактори са както следва

- Година 1 - 5/15

- Година 2 - 4/15

- Година 3 - 3/15

- Година 4 - 2/15

- Година 5 - 1/15

Разходи за амортизация за всяка година ще бъдат

- Амортизация през 1 година = $ 10 000 x 5/15 = $ 3333,3

- Амортизация през 2 година = $ 10 000 x 4/15 = $ 2666,7

- Амортизация през 3-та година = $ 10 000 x 3/15 = $ 2000

- Амортизация през 4-та година = $ 10 000 x 2/15 = $ 1333,3

- Амортизация през година 5 = $ 10 000 x 1/15 = $ 666,7

Отново отбелязваме, че по-голямата част от амортизационните разходи се начисляват през началните години.

Как методът на ускорената амортизация намалява данъчните разходи?

Нека вземем пример, за да демонстрираме как използването на метод на ускорена амортизация води до по-ниски разходи за данъци през началните години. Тук ще изготвим отчет за доходите за данъчни цели.

Дело № 1 - Отчет за доходите по метода на амортизация по права линия

Тук предположихме, че активът е на стойност $ 1000 с полезен живот от 3 години и се амортизира, като се използва метод на линейна амортизация - година 1 - $ 333, година 2 - $ 333 и година 3 като $ 334.

- Отбелязваме, че данъчните разходи са $ 350 за трите години.

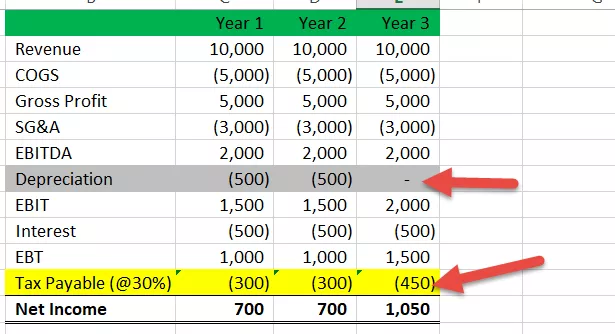

Случай 2 # Отчет за данъчния доход съгласно метода на ускорената амортизация

Нека сега приемем, че за целите на данъчното отчитане компанията използва ускорен метод на амортизация. Профилът на амортизация е такъв - година 1 - $ 500, година 2 - $ 500 и година 3 - $ 0.

- Отбелязваме, че дължимият данък за година 1 е $ 300, година 2 е $ 300 и година 3 е $ 450.

Тук забелязваме, че плащането на данък е по-ниско през началните години, ако използваме метод на ускорена амортизация вместо метода на права линия, и поради това ще имаме по-висок нетен доход и по-големи парични наличности в началните години.

Освен това погледнете какво е отложено данъчно задължение?

Предимства

# 1 - Намаляване на удръжките при стартиращ бизнес:

Този метод позволява да се отчитат по-високи разходи през началните години, тъй като амортизационните разходи се начисляват по-високи през началните години, ако този метод се използва при счетоводството, това води до по-високи разходи и което ще намали нетния доход на хартия (на хартия, защото амортизацията е непарични разходи, средствата всъщност не изтичат от организацията). Така че тези фирми трябва да плащат по-ниски данъци през първите години и те могат да използват този фонд в своите основни бизнес дейности.

# 2 - По-високо авансово приспадане

Друго огромно предимство на метода на ускорената амортизация е, че той ще позволи на организациите да правят по-високи отчисления през началните години и това ще спести данъка им за текущата година, който директно ще помогне, когато вашият бизнес е нов и имате краткосрочни проблеми с паричния поток.

# 3 - Механизъм за отлагане на данъци

Най-голямата и една от причините корпорациите да използват методи за ускорена амортизация в счетоводството си е отсрочването на данъка, т.е. ако използвате този метод, ще можете да отложите част от данъка за бъдещи години, тъй като това ще създаде разпоредба за отсрочени данъчни задължения (DTL) в счетоводните книги и от тази организация могат да приемат това като свое предимство при отлагане на данъка и плащането му по-късно, когато очакват бъдещите години да им бъдат по-изгодни, и че по-лесно те могат да платят и да донесат това DTL до 0.

Недостатъци

# 1 - Преференциално лечение

Този метод позволява на бизнеса да приспада разходите си по-бързо / по-бързо от действително износения актив и това ще доведе до пристрастия при вземането на решения като кога да инвестира и колко да инвестира.

# 2 - Бъдещото приспадане е проблем за развиващия се бизнес

Ускореният метод позволява по-голямо приспадане само през ранните години, но не създава огромно данъчно приспадане в реално изражение и тази отсрочена сума може да създаде огромен проблем за разрастващия се бизнес, тъй като с течение на времето доходите им се увеличават и те ще попаднат в по-висока данъчна категория и ще имат да плати по-висока сума.

# 3 - Възстановен риск от отпадане

При този метод можете да продадете актива, след като пълната амортизация се покаже на хартиите. Но в действителност активът все още има полезен живот, тъй като не е напълно износен. Все още има икономическа стойност.

При такива сценарии отделът за данък върху дохода ще вземе обратно удръжките, тъй като това не е бил напълно амортизиран актив, така че това ще се превърне в сценарий на загуба.