Какво представляват техниките за бюджетиране на капитала?

Техниката на капиталово бюджетиране е процесът на компанията за анализ на решението за инвестиция / проекти, като се вземат предвид инвестициите, които трябва да бъдат направени, и разходите, които трябва да бъдат направени и максимизиране на печалбата, като се вземат предвид следните фактори като наличност на средства, икономическа стойност на проекта, данъчно облагане , възвръщаемост на капитала и счетоводни методи.

Списък на Топ 5 техники за бюджетиране на капитала (с примери)

- Индекс на рентабилност

- Период на изплащане

- Нетна настояща стойност

- Вътрешна норма на възвръщаемост

- Модифицирана норма на възвръщаемост

Нека обсъдим това едно по едно в детайли, заедно с примери -

# 1 - Индекс на рентабилност

Индексът на рентабилност е една от основните техники и означава връзка между инвестицията на проекта и изплащането на проекта.

Формулата на индекса на рентабилност, дадена от: -

Индекс на рентабилност = PV на бъдещи парични потоци / PV на първоначална инвестицияКъдето PV е настоящата стойност.

Използва се главно за класиране на проекти. Според ранга на проекта се избира подходящ проект за инвестиция.

# 2 - Период на изплащане

Този метод на капиталово бюджетиране помага да се намери печеливш проект. Периодът на изплащане се изчислява чрез разделяне на първоначалната инвестиция на годишните парични потоци. Но основният недостатък е, че се игнорира стойността на парите във времето. Под времевата стойност на парите имаме предвид, че парите днес са повече от същата сума в бъдеще. Така че, ако утре отплатим на инвеститор, това включва алтернативни разходи. Както вече споменахме, периодът на изплащане не отчита времевата стойност на парите.

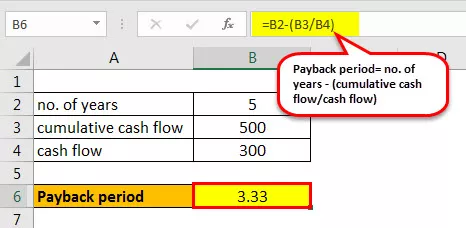

Изчислява се от това колко години е необходимо, за да се възстанови сумата на направената инвестиция. По-кратките изплащания са по-привлекателни от по-удължените периоди на изплащане. Нека изчислим периода на изплащане за инвестицията по-долу: -

Пример

Например има първоначална инвестиция от 1000 йени в проект и той генерира паричен поток от ₹ 300 за следващите пет години.

Следователно периодът на изплащане се изчислява, както следва:

- Период на изплащане = не. от години - (кумулативен паричен поток / паричен поток)

- Период на изплащане = 5- (500/300)

- = 3,33 години

Следователно ще отнеме 3,33 години за възстановяване на инвестицията.

# 3 - Нетна настояща стойност

Нетната настояща стойност е разликата между настоящата стойност на входящия паричен поток и изходящия паричен поток за определено време. Използва се за анализ на рентабилността на даден проект.

Формулата за изчисляване на NPV е както по-долу:

NPV = (Паричен поток / (1 + i) n ) - Първоначална инвестицияТук i е процентът на отстъпка и n е броят на годините.

Пример

Нека да видим пример, за да го обсъдим.

Нека приемем, че процентът на отстъпка е 10%

- NPV = -1000 + 200 / (1 + 0,1) 1 + 300 / (1 + 0,1) 2 + 400 / (1 + 0,1) 3 + 600 / (1 + 0,1) 4 + 700 / (1+ 0,1) 5

- = 574,731

Можем да го изчислим и чрез основни формули на Excel.

Има вградена Excel формула на „NPV“, която може да се използва. Дисконтиращият процент и поредицата парични потоци от 1- ва година до последната година се считат за аргументи. Не трябва да включваме във формулата нулевия паричен поток за годината. По-късно трябва да го извадим.

- = NPV (Дисконтов процент, паричен поток от 1- ва година: паричен поток от 5 -та година) + (-Първоначална инвестиция)

- = NPV (10%, 200: 700) - 1000

- = 574,731

Тъй като NPV е положителен, препоръчително е да продължите с проекта. Но не само NPV, но и IRR се използва и за определяне на рентабилността на проекта.

# 4 - Вътрешна норма на възвръщаемост

Вътрешната норма на възвръщаемост също е сред най-добрите техники, които се използват, за да се определи дали фирмата трябва да поеме инвестицията или не. Той се използва заедно с NPV за определяне на рентабилността на проекта.

IRR е дисконтовият процент, когато всички NPV на всички парични потоци са равни на нула.

NPV = (Паричен поток / (1 + i) n ) - Първоначална инвестиция = 0Тук трябва да намерим „i“, което е процентът на отстъпка .

Пример

Сега ще обсъдим един пример, за да разберем по-добре вътрешната норма на възвръщаемост.

Докато изчисляваме, трябва да открием скоростта, при която NPV е нула. Това обикновено се прави по метода на грешка и проба, иначе можем да използваме Excel за същото.

Нека приемем, че процентът на отстъпка е 10%.

NPV с 10% отстъпка е 4 574.730.

Затова трябва да увеличим процента на отстъпката, за да направим NPV като 0.

Така че, ако увеличим дисконтния процент до 26,22%, NPV е 0,5, което е почти нула.

Има вградена Excel формула на „IRR“, която може да се използва. Поредицата от парични потоци се приема като аргументи.

- = IRR (Паричен поток от 0 до 5 -та година)

- = 26%

Следователно и по двата начина получаваме 26% като вътрешна норма на възвръщаемост.

# 5 - Модифицирана вътрешна норма на възвръщаемост

Основният недостатък на вътрешната норма на възвращаемост е, че той предполага, че сумата ще бъде реинвестирана в самия IRR, което не е така. MIRR решава този проблем и отразява рентабилността по-точно.

Формулата е както по-долу: -

MIRR = (FV (положителни парични потоци * разходи за капитал) / PV (първоначални разходи * разходи за финансиране)) 1 / n −1Където,

- N = броят на периодите

- FVCF = бъдещата стойност на положителния паричен поток на цената на капитала

- PVCF = настоящата стойност на отрицателните парични потоци при разходите за финансиране на компанията.

Пример

Можем да изчислим MIRR за примера по-долу:

Нека приемем, че цената на капитала е 12%. В MIRR трябва да вземем предвид реинвестираната ставка, която приемаме като 14%. В Excel можем да изчислим като формулите по-долу

- MIRR = (парични потоци от 0 до 4 -та година, цена на капитала, процент на реинвестиране)

- MIRR = (-1000: 600, 12%, 14%)

- MIRR = 22%

MIRR в Excel е по-добра оценка от вътрешната норма на възвръщаемост.

Заключение

Следователно методите за капиталово бюджетиране ни помагат да решим доходността на инвестициите, които трябва да бъдат направени във фирма. Съществуват различни техники за решаване на възвръщаемостта на инвестицията.