Формула за изчисляване на съотношението на Шарп

Съотношение на Шарп = (R p - R f ) / σ pФормулата на коефициента на Шарп се използва от инвеститорите, за да се изчисли превишената възвръщаемост над безрисковата възвръщаемост, за единица волатилност на портфейла и съгласно формулата безрисковата норма на възвръщаемост се изважда от очакваната възвръщаемост на портфейла резултантната се разделя на стандартното отклонение на портфейла.

Където,

- R p = Възвръщаемост на портфейла

- R f = безрисков процент

- σp = Стандартно отклонение на излишната възвръщаемост на портфейла.

Как да изчислим съотношението на Шарп?

- Коефициентът на Шарп се изчислява чрез разделяне на разликата в възвръщаемостта на портфейла и безрисковия процент на стандартното отклонение на излишната доходност на портфейла. Чрез това можем да оценим ефективността на инвестицията въз основа на безрисковата възвръщаемост.

- По-високата метрика на Шарп винаги е по-добра от по-ниската, защото по-високото съотношение показва, че портфейлът взема по-добро инвестиционно решение.

- Съотношението на Шарп също помага да се обясни дали излишната възвръщаемост на портфейла се дължи на добро инвестиционно решение или резултат от прекалено голям риск. Тъй като по-висок риск по-висока възвръщаемост, по-нисък риск намалява възвръщаемостта.

- Ако някой от портфолиото има по-висока възвръщаемост от тази на конкурентите, това е добра инвестиция, тъй като възвръщаемостта е висока и рискът е същият. Става въпрос за максимизиране на възвръщаемостта и намаляване на нестабилността. Ако някоя инвестиция има норма на възвръщаемост, 15% и волатилността са нула. Тогава съотношението на Шарп ще бъде безкрайно. Тъй като нестабилността се увеличава, рискът значително нараства, тъй като процентът на възвръщаемост също се увеличава.

Нека видим прага на степен на съотношението на Шарп.

- <1 - Не е добре

- 1-1,99 - Добре

- 2-2,99 - Наистина добре

- > 3 - Изключително

Портфейл с нулеви рискове, като само държавната сметка, тъй като инвестицията е безрискова, няма волатилност и няма печалба над безрисковия процент. По този начин съотношението на Шарп има нулеви портфейли.

- Показател 1, 2, 3 има висок процент на риск. Ако показателят е над или равен на 3, това се счита за чудесно измерване на Шарп и добра инвестиция.

- Докато това е метрика между по-голяма или равна на 1 и 2 по-малка от 2, се счита, че е добре и ако метрика е между по-голяма или равна на 2 и по-малка от три, се счита, че е наистина добра .

- Ако метриката е по-малка от единица, тогава тя не се счита за добра.

Примери

Пример # 1

Да предположим, че има два взаимни фонда за сравнение с различни портфейли с различни нива на риск. Сега нека видим коефициента на Шарп, за да видим кой е по-добър.

Инвестицията на средния капиталов фонд и подробностите са както следва: -

- Възвръщаемост на портфейла = 35%

- Безрискова ставка = 15%

- Стандартно отклонение = 15

Така че изчисляването на коефициента на Шарп ще бъде както следва-

- Уравнение на коефициента на Шарп = (35-10) / 15

- Съотношение на Шарп = 1,33

Инвестицията на Bluechip Fund и подробностите са както следва: -

- Възвръщаемост на портфейла = 30%

- Безрискова ставка = 10%

- Стандартно отклонение = 5

Така че изчисляването на коефициента на Шарп ще бъде както следва-

- Съотношение на Шарп = (30-10) / 5

- Съотношение на Шарп = 4

Следователно коефициентите на Шарп на горния взаимен фонд са по-долу

- Фонд Bluechip = 4

- Среден фонд = 1,33

Взаимният фонд със сини чипове превъзхожда взаимния фонд Mid cap, но не означава, че взаимният фонд Mid cap се представя добре спрямо нивото на риска. Шарп ни казва по-долу неща: -

- Взаимният фонд със сини чипове се представи по-добре от взаимния фонд Mid cap по отношение на риска, свързан с инвестицията.

- Ако взаимният фонд Mid cap се представи, както и взаимният фонд Blue-chip по отношение на риска, той ще спечели по-висока доходност.

- Взаимният фонд със сини чипове има по-висока доходност тази година, но тъй като рискът е висок. Следователно в бъдеще тя ще има висока волатилност.

Пример # 2

Тук един инвеститор държи инвестиран портфейл от 5 000 000 долара с очаквана норма на възвръщаемост от 12% и волатилност от 10%. Ефективният портфейл очаква възвръщаемост над 17% и волатилност от 12%. Безрисковата лихва е 4%. Изчисляването на съотношението на Шарп може да се направи, както по-долу: -

- Съотношение на Шарп = (0,12 - 0,04) / 0,10

- Съотношение на Шарп = 0,80

Sharpe Ratio Calculator

Можете да използвате следния калкулатор на съотношението на Шарп.

| Връщане на портфейл | |

| Безрискова ставка | |

| Стандартно отклонение на излишната възвръщаемост на портфейла | |

| Формула за рязко съотношение = | |

| Формула за рязко съотношение = |

|

|

Предимства

Предимствата на съотношението на Шарп са както следва:

- Съотношението е средната доходност, спечелена над безрисковия процент за единица променливост или общ риск

- Съотношението на Шарп помага при сравняване на инвестициите.

- Съотношението на Шарп помага при сравняване на риска и възвръщаемостта.

Има някои проблеми, докато се използва коефициентът на Шарп, че се изчислява в предположение, че възвръщаемостта на инвестициите обикновено се разпределя и това води до съответните интерпретации на коефициента на Шарп да бъдат погрешни.

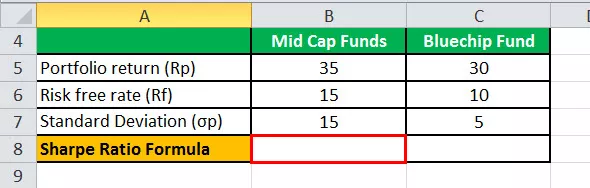

Изчисляване на съотношението на Шарп в Excel

В дадения по-долу шаблон са данните за взаимните фондове Mid Cap и взаимните фондове Bluechip за изчисляване на съотношението на Шарп.

В дадения по-долу шаблон на Excel използваме изчисляването на уравнението на коефициента на Шарп, за да намерим коефициента на Шарп.

Така че изчисляването на коефициента на Шарп ще бъде-

Препоръчани статии:

Това е наръчник за формула на Sharpe Ratio. Тук обсъждаме как инвеститорите използват тази формула, за да разберат възвръщаемостта на инвестицията в сравнение с риска върху нея, заедно с практически примери и калкулатор. Можете да научите повече за управлението на портфолио от следните статии -

- Изчислете безрискова ставка

- Изчислете съотношението на Treynor

- Разлики между запасите и взаимните фондове

- Как да направя кариера в управлението на портфолио?