Какво е модифицирана продължителност?

Modified Duration казва на инвеститора колко ще се промени цената на облигацията, предвид промяната в нейната доходност. Тъй като светът на облигациите е по-сложен от света на акциите, за инвеститора е важно да знае модифицираната продължителност на облигацията. За да изчисли първо модифицираната продължителност на облигацията, инвеститорът трябва да изчисли още едно нещо, което е продължителността на Макали. За да изчисли продължителността на Макали, инвеститорът трябва да разбере какъв е моментът на паричния поток

Формула за модифицирана продължителност

Така че формулата за модифицирана продължителност е просто.

Модифицирана продължителност = Продължителност на Maculay / (1 + YTM / n)

Където,

- Продължителност на Макали = Продължителността изчислява среднопретегленото време преди облигацията да получи паричните потоци на облигацията. Първо се изчислява модифицирана продължителност. Инвеститорът трябва да изчисли продължителността на облигацията в Макали.

- YTM = Доходност до падеж е просто общата възвръщаемост, която инвеститорът би спечелил в облигация, когато облигацията се държи до падежа

- N = брой купонни периоди на година

Изчисляване на модифицирана продължителност с примери

Пример # 1

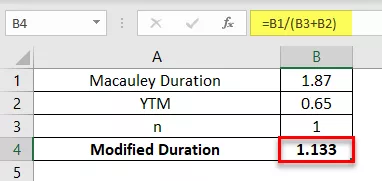

Двугодишното годишно плащане на облигация от 5000 щатски долара е с продължителност на Маколи от 1,87 години. YTM на облигацията е 6.5%. Изчислете модифицираната продължителност на връзката.

Пример # 2

Двугодишното годишно плащане на облигация от 2000 щатски долара е с продължителност на Маколи 2 години. YTM на облигацията е 5%. Изчислете модифицираната продължителност на връзката.

Пример # 3

4-годишното годишно плащане на облигация в размер на 12 000 щатски долара е с продължителност на Маколи 5,87 години. YTM на облигацията е 4,5%. Изчислете модифицираната продължителност на връзката.

Пример # 4

5-годишното годишно плащане на облигация от 11 000 щатски долара има продължителност на Маколи от 1,5 години. YTM на облигацията е 7%. Изчислете модифицираната продължителност на връзката.

Предимства

- Основното предимство е, че инвеститорът трябва да знае продължителността на облигацията, тъй като нестабилността на цените на облигациите е пряко свързана с цените на облигациите. Колкото по-голяма е продължителността на облигацията, толкова по-голяма е нестабилността на цените

- Продължителността на всеки инвестиционен инструмент може да помогне за управлението на по-добри инвестиционни нужди за бъдещето, тъй като инвеститорът може ефективно да планира бъдещия ход на своята инвестиция в продължителността

- Той също така е мярка за риска на облигацията от промяната и доходността в цената на облигацията

- Средната продължителност на фонда също е важна, защото ви казва колко чувствителен ще бъде фондът към промените в пазарните лихвени проценти

Недостатъци

- Модифицираното изчисляване на продължителността е сложно по своята същност поради изчисляването на продължителността на Macaulay и тогава потребителят или инвеститорът също се нуждае от данните за доходност и мандат на изчислението на модифицираната продължителност

- Получаването на точни данни и преобладаващи на пазара е трудно да се постигне, тъй като колебанията на цените и пазарните цени се променят всяка минута, което прави изчислението неправилно и остаряло

- Продължителността също не е пълна мярка за риска, съдържащ се в цената на облигацията и продължителността на облигацията. Инвеститорът не може единствено да разчита на мярката за продължителността, за да създаде точни мерки за риск

- Продължителността на Маколи изчислява среднопретеглената продължителност на облигацията, което не е всеки път, когато е добра мярка за риска в облигацията

Заключение

Modified and Macaulay, въпреки че има ограничения, наистина е много полезна концепция, особено за мениджърите на портфейли за измерване на волатилността на облигацията и свързания с нея риск, поради което може да служи като много полезен инструмент, когато мениджърът изгражда портфейл от облигации и управление на риска, свързан с него.