Какви са промените в нетния оборотен капитал?

Промяната в нетния оборотен капитал е промяната в нетния оборотен капитал на компанията от един счетоводен период в сравнение с другия счетоводен период, който се изчислява, за да се гарантира, че достатъчният оборотен капитал се поддържа от компанията през всеки счетоводен период, така че не трябва да има недостиг на средства или фондовете не трябва да лежат без работа в бъдеще.

Формула

Промени в нетния оборотен капитал = оборотен капитал (текуща година) - оборотен капитал (предходна година)

Или

Промяна в нетен оборотен капитал = Промяна в текущите активи - Промяна в текущите задължения.

Как да изчислим промените в нетния оборотен капитал? (Стъпка по стъпка)

- Стъпка 1 - Намерете текущите активи за текущата и предходната година.

От гледна точка на текущата гледна точка на актива, ние разглеждаме следното:

-

-

- Складова наличност

- Сметки

- Разходи за бъдещи периоди

-

- Стъпка 2 - Намерете текущата отговорност за текущата година и предходната година

От текущите задължения разглеждаме следното:

-

-

- Задължения и начислени разходи

- Платими лихви

- Отсрочени приходи

-

- Стъпка 3 - Намерете оборотни средства за текущата и предходната година

-

- Оборотни средства (текуща година) = текущи активи (текуща година) - текущи задължения (текуща година)

- Оборотни средства (текуща година) = текущи активи (текуща година) - текущи задължения (текуща година)

-

- Стъпка 4 - Изчислете промените в нетния оборотен капитал, като използвате формулата по-долу -

-

- Промени в формулата на нетния оборотен капитал = оборотен капитал (текуща година) - оборотен капитал (предходна година);

-

Промяна в изчисляването на нетния оборотен капитал (Colgate)

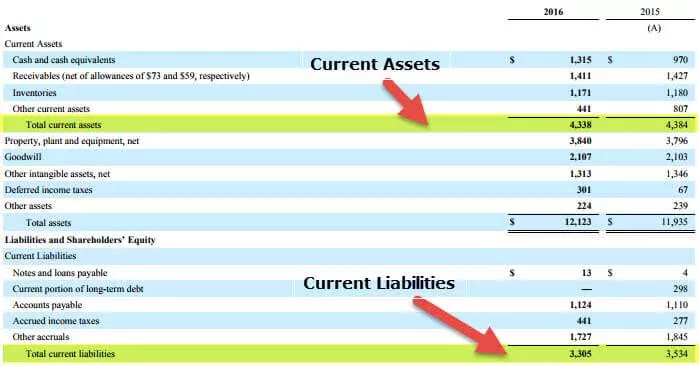

По-долу е моментната снимка на баланса на Colgate за 2016 и 2015 г.

Нека изчислим оборотния капитал за Colgate.

Оборотен капитал (2016)

- Текущи активи (2016 г.) = 4338

- Текущи задължения (2016 г.) = 3 305

- Оборотен капитал (2016) = 4,338 - 3,305 = 1,033 милиона долара

Оборотен капитал (2015)

- Текущи активи (2015 г.) = 4,384

- Текущи задължения (2015 г.) = 3,534

- Оборотен капитал (2015) = 4,384 - 3,534 = 850 милиона долара

Нетна промяна в оборотния капитал = 1033 - 850 = $ 183 милиона (изходящи парични потоци)

Анализ на промените в нетния оборотен капитал

Промяната в оборотния капитал означава действителна промяна в стойността през годината, т.е. това означава промяната в текущите активи минус промяната в текущите пасиви. С промяната в стойността ще можем да разберем защо оборотният капитал се е увеличил или намалил.

По-долу са дадени няколко действия, които ще доведат до промяна в нетния оборотен капитал:

- Ако компанията не разреши неизплатен кредит, вземанията по сметката ще бъдат намалени. Но продажбите могат да имат спад ефект.

- Планирането на запасите също влияе върху промяната в оборотния капитал. Увеличаването на запасите увеличава използването на пари в брой.

- Разтягането на задълженията влияе върху промяната в оборотния капитал.

- Ако темпът на растеж на компанията е висок, тя използва парите повече за закупуване на материални запаси и увеличаване на вземанията. Тогава паричните средства ще бъдат интензивно използвани за това.

Това е показател за оперативния паричен поток и се записва в отчета за паричните потоци. А паричният поток е един от важните фактори, които трябва да се вземат предвид, когато оценяваме дадена компания. Той посочва дали краткосрочните активи се увеличават или намаляват по отношение на краткосрочните пасиви от една година на следващата.

Заключение

Ако нетният оборотен капитал се увеличава, можем да заключим, че ликвидността на компанията се увеличава. Това може да означава, че компанията е в състояние да използва съществуващите си ресурси по-добре. Някои компании имат отрицателен оборотен капитал, а други компании имат положителен, както видяхме в горните два примера на Microsoft и Walmart. Като цяло компании като Walmart, които трябва да поддържат голямо количество материални запаси, имат отрицателен оборотен капитал.

Софтуерните компании обикновено са склонни да имат положителен оборотен капитал, тъй като не е необходимо да поддържат инвентар, преди да могат да продадат продукта. Това означава, че може да генерира приходи, без да увеличава текущите задължения. Паричният поток не може да се увеличава или намалява само с промяна в оборотния капитал. Но ако не е достатъчно, ефективността на компанията е значително намалена.

- Ако текущите активи и текущите пасиви са се увеличили със същата сума, няма да има промяна в нетния оборотен капитал.

- Ако промяната е положителна, тогава промяната в текущите пасиви се е увеличила повече от текущите активи.

- Ако промяната е отрицателна, това означава, че промяната в текущите активи се е увеличила повече от текущите пасиви.