Какво е PE съотношение?

Съотношението цена / печалба (P / E) е едно от най-важните съотношения на финансов анализ, което се използва от анализаторите, за да се определи как компанията се справя в сравнение с други компании в същия домейн и как компанията се справя в сравнение с миналото представянето на компанията.

PE формула

Съотношението PE (цена към печалба) се извежда предимно от Payback Multiple, което означава колко години ще са необходими, за да си върнете парите. По същия начин помислете за PE като за колко години печалбата ще е необходима на инвеститора, за да възстанови цената, платена за акцията. Например, ако множителят PE е 10x. Това основно означава, че за всеки $ 1 печалба инвеститорът е платил $ 10. Следователно ще са необходими 10 години печалба, за да може инвеститорът да възстанови платената цена.

Формула за съотношение PE = цена на акция / печалба на акция

На 2 февруари Google изпревари Apple като най-ценната компания - Google Market Capitalization надмина Apple Market Cap. Как се случи това? Нека разгледаме отблизо този пример за съотношение на печалба - цената на Google PE се търгува на 30,58x; съотношението на печалбата на Apple обаче беше около 10.20x .

източник: ycharts

Въпреки по-ниския коефициент на PE на Apple, акциите на Apple все още са победили. Apple се върна -25,8% (отрицателно) през последната 1 година; Google обаче се върна прибл. 30% (положително) за съответния период.

източник: ycharts

Няколко бързи въпроса за това за вас?

- Купува ли Apple?

- Google ПРОДАВА ли се?

- Apple вече е по-евтин от Google?

- За коя PE говорим - напред коефициент на PE или последен коефициент на PE?

- Защо цените на Apple намаляват, въпреки че има по-ниско съотношение на PE?

За да разберем отговора на всички въпроси по-горе, за нас е важно да разберем ядрото и може би най-важния параметър за оценка, т.е. множител PE или коефициент на печалба.

Също така, плащане Защо цената по балансова стойност се използва за банкови оценки.

Това ръководство за ценообразуване се фокусира върху гайките и болтовете на PE многократно и обхваща следните теми.

- PE Изчисления на съотношението

- Как да се PE за оценки

- Намиране на целева цена с използване на съотношение PE

- Мултиплици за промишленост и процъфтяване в страната

- Обосновка за използване на съотношение PE

- Ограничения на съотношението PE

Изчисляване на съотношението на ценовата печалба

Нека вземем един бърз пример за съотношение PE на Colgate и да изчислим неговия кратен PE.

Към 22 февруари 2016 г. цената на акция на Colgate е 67,61 долара

Печалбата на Colgate на акция (след 12 месеца) е 1,509

Коефициент на печелене на цена или формула на съотношение PE = $ 67,61 / 1,509 = 44,8x

Просто, тъй като видяхте, че изобщо не е трудно да се изчисли съотношението на PE :-)

Примери за PE съотношение

Метод # 1 Сравнете исторически коефициент на печалба на компанията

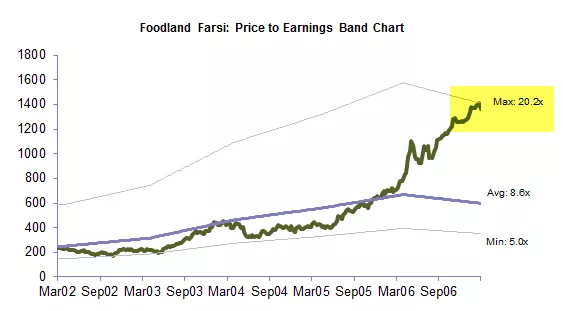

Графичното тълкуване на PE Multiple не е ракетна наука. Ако се чудите как да създадете тази графика за съотношение на ценовата печалба, можете да разгледате Графиките за инвестиционно банкиране.

Диаграмата „Коефициент на печелене на цена“ помага на инвеститорите да визуализират оценката, кратна на акциите или индекса за определен период от време. В тази примерна графика на съотношението на ценовата печалба на компания на име Foodland Farsi е изобразена за период от март'02 до март'07.

Горната графика сравнява текущия коефициент на PE с историческите съотношения на ценовите печалби. Отбелязваме, че горната графика означава, че запасът е надценен в сравнение с историческия кратен PE.

По същия начин, от горната диаграма на коефициента на печелене на цената, ние отбелязваме, че акциите се търгуват при диапазона на горна цена на печалба от 20,2x, което предполага по-високи оценки в сравнение с историческите съотношения.

Можете да подготвите същите графики за съотношението цена към паричен поток, формула EV към EBIT и т.н.

Метод №2 - Сравнете съотношението на печалбата на цената на компанията с останалите компании в сектора.

Нека разгледаме многократното PE на Colgate и неговото сравнение с индустрията. Какво отбелязвате?

Източник - Ройтерс

Отбелязваме, че коефициентът на печалба на Colgate е 44,55x; съотношението на печалбата в индустрията обаче е 61,99x. Това означава, че от една страна, Colgate се търгува на около 44 пъти по-голяма от печалбата си, индустрията се търгува на около 62 пъти по-голяма печалба. Това е безпроблемно; бихте искали да платите $ 44 на печалба за Colgate, вместо да избирате $ 62 на печалба за индустрията.

Метод # 3 - Тълкуване с използване на сравним Comp

Горната таблица не е нищо друго освен сравним Comp. Сравним comp изброява всички съответни индустриални конкуренти, неговите финансови прогнози и важни параметри за оценка. В тази таблица разгледахме само PE Multiple (тъй като това е PE множествена дискусия).

Няколко въпроса за вас по отношение на таблицата comp, предоставена по-горе -

- Кой е най-евтиният запас?

- Коя е най-скъпата?

Надявам се, че сте намерили отговорите; предположението не трябва да бъде твърде трудно. Нека да се потопим в обосновката на същото.

Кой е най-евтиният запас?

- Средният коефициент на печалба на крайната цена е 19,2x. Има само един запас, който е по-нисък от този среден коефициент на печалба от проследяваща цена, т.е.

- По същия начин, ако погледнете средния Forward PE Multiple, компанията BBB има по-нисък коефициент за спечелване на форуърд цена, който съответства на средните стойности.

- Строго от тази Comp Table, ние отбелязваме, че Company BBB е най-евтиният запас.

Кой е най-скъпият запас?

- Има 3 запаса, чийто коефициент на последващо PE е по-голям от средния коефициент на PE след. Фирма AAA, CCC и DDD

- От тези 3 е трудно да се намери най-скъпият запас строго въз основа на съотношението Trailing PE (всички са по-близо до Trailing PE от 23x

- Нека сега да сравним коефициента на пренос PE за тези 3 акции. Отбелязваме, че за 2016 г. Stock DDD има най-високото съотношение напред PE (28,7x през 2016E и 38,3x през 2017E)

- Това предполага, че DDD на акциите е най-скъпият запас от горната таблица.

Въпреки че формулата за съотношение на ценовата печалба е лесна за изчисляване, трябва да се имат предвид следните важни моменти по отношение на PE Multiple.

- Двете компании могат да имат различни перспективи за растеж.

- Качеството на доходите може да се различава - т.е. доходите на една компания могат да бъдат по-нестабилни от тези на другата

- Силата на баланса на двете компании може да е различна.

Понякога висок PE множител се посочва като причина да не се купува акция. Въпреки това, бързо развиващите се компании обикновено са свързани с високи PE. Очевидно е, че инвестициите в бързо развиващите се компании могат да бъдат печеливши. Следователно високият коефициент на PE не трябва непременно да пречи на инвеститорите да инвестират в акции.

Как да намеря целева цена, като използвам съотношението на печалба?

За нас е важно не само да разберем дали акцията е КУПЕТЕ или ПРОДАВА, но е също толкова важно да разберем Целевата цена на разглежданите акции.

Какво е целева цена? - не е нищо друго освен това, което очаквате да бъде цената на акциите, да речем в края на 2016 или 2017 и т.н.

Нека разгледаме следния пример за съотношение на фирменото съотношение.

Нека приемем, че WallStreetMojo работи в сектора на услугите заедно със своите връстници - AAA, BBB, CCC, DDD, EEE, FFF, GGG, HHH.

За да намерим целевата цена на WallStreetMojo , трябва да намерим средния завършващ PE и напред PE. Отбелязваме, че средното съотношение на задното PE е 56,5x, а съотношението PE PE напред е съответно 47,9x и 43,2x.

Ценова цена на WallStreetMojo’s = EPS (EPS ( WallStreetMojo ) x Съотношение PE напред

Да приемем, че WallStreetMojo 2016E и 2017E EPS е $ 4 и $ 5, съответно.

Като се има предвид многократната формула на PE по-горе,

WallStreetMojo 2016E Целева цена = $ 4 х 47,9 = $ 191.6

WallStreetMojo 2016E Целева цена = $ 5 х 43,2 = $ 216

Теоретично целевите цени изглеждат добре. На практика целевите цени изглеждат погрешно!

Защо?

Целевите цени изглеждат погрешно поради наличието на отклонения в сравнителната таблица, която подготвихме. Моля, обърнете внимание, че HHH има коефициент на печалба от цената по-близо до 200x. Може да има различни причини за високия коефициент на печелене на цената на HHH; ние обаче сме тук, за да намерим подходящата целева цена за WallStreetMojo.

За да намерим правилната целева цена, трябва да премахнем отклонения като HHH, да преразгледаме Сравнителната таблица и да намерим новия среден кратен PE. Използвайки тези модифицирани PE множители, можем да преизчислим целевата цена.

Ревизираната WallStreetMojo 2016E Целева цена = $ 4 х 17.2 = 68,8 $

Ревизираната WallStreetMojo 2016E Целева цена = $ 5 х 18,2 = $ 91

Съотношение на печалбата в промишлеността и страната

Ако нямате достъп до платени бази данни като Bloomberg, Factset, Factiva, тогава можете да разгледате някои от безплатните ресурси за такива данни -

- Уебсайт на Дамодаран

- Yahoo Ratios

Освен това, ако искате да разгледате различните PE множители на различни държави, можете да разгледате следните ресурси -

- Ярдени Рисърч

Обосновка за използване на съотношение PE

- PE Multiple е най-често използваният коефициент на собствения капитал. Причината за това е неговата наличност на данни. Можете лесно да намерите както исторически приходи, така и прогнозни приходи. Някои от уебсайтовете, към които можете да се обърнете, са Yahoo Finance или Reuters

- Ако сравните това с техниката за оценяване на дисконтирания паричен поток, този подход за многократна оценка на PE не е чувствителен към предположенията. В DCF промяната в WACC или предположенията за темпове на растеж могат драстично да променят оценките.

- Може да се използва за сравнение на компании от сектори и пазари, които имат сходни счетоводни политики.

- Необходимите усилия са относително по-малко. Типичният модел на DCF може да отнеме 10-15 дни от времето на анализатора. Въпреки това, сравним PE комп може да бъде подготвен за броени часове.

Ограничения

- Рискът от баланса не се взема предвид. Това означава, че основната позиция на компанията не е отразена правилно в PE Multiple. Например не се вземат предвид съотношението на паричните средства, текущото съотношение и съотношението за тестване на киселини и др

- Паричните потоци не се вземат предвид. Паричните потоци от операции, паричните потоци от инвестиции и паричните потоци от финансиране не са отразени в този коефициент на печалба.

- Различната структура на дълга към собствения капитал може да има значителен ефект върху печалбите на компанията. Печалбите могат да варират в широки граници за компании, които имат дълг поради компонент от лихвени плащания, засягащ печалбите на акция.

- Не може да се използва, когато приходите са отрицателни. Например, Box Inc. Не можете просто да намерите PE Multiple за такива нерентабилни компании. В такива случаи трябва да се използват нормализирани печалби или да се кратят напред.

- Печалбите са предмет на различни счетоводни политики. Тя може лесно да се манипулира от ръководството. Нека да разгледаме набързо този пример за съотношение PE по-долу.

Да приемем, че има две компании - компания AA и BB. Помислете за тези компании като еднояйчни близнаци (знам, че не е възможно за компании :-), но за момент в сценарий на синьото небе, нека приемем, че това е така). Идентични продажби, разходи, клиенти и почти всичко възможно.

В такъв случай не бива да имате предпочитание да купувате конкретни акции, тъй като оценките на двете компании трябва да бъдат еднакви.

Представяме ви лек обрат сега. Ако приемем, че AA следва политика на амортизация по права линия, а BB следва политика на ускорена амортизация. Това е единствената промяна между двете компании. Правата такса е равна на амортизацията през полезния живот. Политиката за ускорено обезценяване начислява по-висока амортизация през началните години и по-ниска амортизация през последните години.

Нека да видим какво се случва с техните оценки?

Както беше отбелязано по-горе, PE множителят на AA е 22,9x, докато PE PE кратният на BB е 38,1x. И така, кой ще купите? Като се има предвид тази информация, ние сме склонни да фаворизираме AA, тъй като нейният кратен PE е по-нисък. Самото ни предположение, че тези две компании са еднояйчни близнаци и трябва да командват едни и същи оценки, е оспорено, защото използвахме PE Multiple. Можем да използваме други съотношения като EV / EBITDA за решаване на такива проблеми; обаче ще стигнем до тази дискусия в друга публикация. За момента имайте предвид, че съотношенията PE имат някои сериозни ограничения в универсалното му приложение.

Поради горепосочената причина също се препоръчва да се използват доходите като доходи преди изключителни елементи.

Заключение

PE съотношенията остават една от широко използваните методологии за оценка. От една страна, коефициентът на печелене на цена е много лесен за изчисляване и разбиране; приложението му обаче може да бъде много сложно и най-сложно. Моля, бъдете внимателни, докато обмисляте коефициент на печелене на цената и вземете предвид не само съотношението на завършващия PE, но и коефициентите на напред PE, за да намерите подходящата целева цена.

PE съотношение видео

Надявам се тази статия да ви е харесала. Късмет!

Полезни публикации

- Формула за съотношение на киселинния тест

- Ценова печалба Растеж Значение

- P / BV съотношение

- Съотношение между стойността на предприятието и стойността на собствения капитал