Цената на собствения капитал е мярка за това колко възвръщаемост трябва да произведе една компания, за да запази своите акционери инвестирани в компанията и да набере допълнителен капитал, когато е необходимо, за да поддържа текущите операции.

Това е един от най-важните атрибути, които трябва да разгледате, преди да помислите да инвестирате в акциите на компанията. Нека разгледаме графиката по-горе. Цената за Yandex е 18,70%, докато тази на Facebook е 6,30%. Какво означава това? Как бихте го изчислили? Какви показатели трябва да знаете, докато гледате Ke?

Ще разгледаме всичко това в тази статия.

- Каква е цената на собствения капитал?

- Формула за цена на собствения капитал - CAPM и дивидентен модел за отстъпка

- # 1 - Модел за отстъпка на дивиденти

- # 2- Модел за ценообразуване на капиталовите активи (CAPM)

- Интерпретация

- Пример за цена на собствения капитал

- Пример # 1

- Пример # 2

- Пример - Starbucks

- Индустриална цена на собствения капитал

- # 1 - Компании за комунални услуги

- # 2 - Стоманен сектор

- # 3 - Ресторантен сектор

- # 4 - Интернет и съдържание

- # 5 - Напитки

- Ограничения

- В крайна сметка

Каква е цената на собствения капитал?

Цената на собствения капитал е доходността, която инвеститорът изисква от акциите, преди да разгледа други жизнеспособни възможности.

Най-важното - изтеглете шаблон за цена на собствения капитал (Ke)

Научете се да изчислявате цената на собствения капитал (Ke) на Starbucks в Excel

Ако можем да се върнем назад и да разгледаме понятието „алтернативни разходи“, ще го разберем по-добре. Да предположим, че имате $ 1000 за инвестиране! Така че търсите много възможности. И вие избирате този, който според вас би донесъл повече възвръщаемост. Сега, когато решихте да инвестирате в една конкретна възможност, бихте пуснали други, може би по-печеливши възможности. Тази загуба на други алтернативи се нарича „алтернативни разходи“.

Да се върнем на Ke. Ако като инвеститор не получите по-добра възвръщаемост от компания А, ще продължите и ще инвестирате в други компании. И компания А трябва да поеме алтернативните разходи, ако не положи усилията си да увеличи необходимата норма на възвръщаемост (намек - изплатете дивидента и положете усилия, така че цената на акциите да се повиши).

Да вземем пример, за да разберем това.

Да предположим, че г-н А иска да инвестира в компания Б., но тъй като г-н А е сравнително нов инвеститор, той иска акции с нисък риск, което може да му донесе добра възвръщаемост. Настоящата цена на акциите на компания Б е 8 щатски долара за акция и г-н А очаква, че необходимата норма на възвръщаемост за него ще бъде повече от 15%. И чрез изчисляването на цената на собствения капитал, той ще разбере какво ще получи като необходима норма на възвръщаемост. Ако получи 15% или повече, той ще инвестира във фирмата; а ако не, той ще търси други възможности.

Формула за цена на собствения капитал

Цената на собствения капитал може да бъде изчислена по два начина. Първо, ще използваме обичайния модел, който се използва от инвеститорите отново и отново. И тогава щяхме да погледнем другия.

# 1 - Цена на собствения капитал - Модел за отстъпка на дивидент

Така че трябва да изчислим Ke по следния начин -

Цена на собствения капитал = (Дивиденти на акция за следващата година / Текуща пазарна стойност на акциите) + Темп на растеж на дивидентите

Тук той се изчислява, като се вземат предвид дивидентите на акция. Така че ето пример, за да го разберем по-добре.

Научете повече за дивидентния модел за отстъпка

Г-н С иска да инвестира в Berry Juice Private Limited. Понастоящем Berry Juice Private Limited реши да плати $ 2 на акция като дивидент. Настоящата пазарна стойност на акцията е 20 щатски долара. И г-н C очаква, че поскъпването на дивидента ще бъде около 4% (предположение въз основа на данните от предходната година). Така че Ke ще бъде 14%.

Как бихте изчислили темпа на растеж? Трябва да помним, че темпът на растеж е прогнозният и трябва да го изчислим по следния начин -

Темп на растеж = (1 - коефициент на изплащане) * Възвръщаемост на собствения капитал

Ако не ни се предоставя коефициент на изплащане и коефициент на възвръщаемост на собствения капитал, трябва да го изчислим.

Ето как да ги изчислите -

Съотношение на изплащане на дивидент = Дивиденти / нетен доход

Можем да използваме друго съотношение, за да разберем изплащането на дивидент. Ето го -

Алтернативно съотношение на изплащане на дивидент = 1 - (неразпределена печалба / нетен доход)

А също и възвръщаемостта на собствения капитал -

Възвръщаемост на собствения капитал = нетен доход / общ собствен капитал

В раздела с примери ще разгледаме практическото приложение на всичко това.

# 2- Разходи за собствен капитал - Модел за ценообразуване на капиталовите активи (CAPM)

CAPM количествено определя връзката между риска и изискваната възвръщаемост на добре функциониращ пазар.

Ето формулата за цена на собствения капитал CAPM за справка.

Цена на собствения капитал = безрисков процент на възвръщаемост + бета * (пазарен процент на възвръщаемост - безрисков процент на възвръщаемост)

- Безрискова норма на възвръщаемост - Това е връщането на ценна книга, която няма риск по подразбиране, няма променливост и бета от нула. Десетгодишната държавна облигация обикновено се приема като безрисков процент

- Бета е статистически измервателен процент от променливостта на цената на акциите на компанията по отношение на общия фондов пазар. Така че, ако компанията има висока бета, това означава, че компанията има по-голям риск и по този начин компанията трябва да плати повече, за да привлече инвеститори. Просто казано, това означава повече Ke.

- Рискова премия (Пазарна норма на възвръщаемост - безрискова ставка) - Тя измерва възвръщаемостта, която инвеститорите в акции изискват спрямо безрискова ставка, за да им компенсира нестабилността / риска от инвестиция, която съответства на волатилността на целия пазар Оценките на рисковите премии варират от 4,0% до 7,0%

Да вземем пример, за да разберем това. Да предположим, че бета версията на Company M е 1, а безрисковата възвръщаемост е 4%. Пазарната норма на възвръщаемост е 6%. Трябва да изчислим цената на собствения капитал, използвайки модела CAPM.

- Компанията М има бета 1, което означава, че акциите на Компания М ще се увеличават или намаляват според тандема на пазара. Ще разберем повече за това в следващия раздел.

- Ke = безрисков процент на възвръщаемост + бета * (пазарен процент на възвръщаемост - безрисков процент на възвръщаемост)

- Ke = 0,04 + 1 * (0,06 - 0,04) = 0,06 = 6%.

Интерпретация

Ke не е точно това, за което говорим. Това е отговорност на компанията. Това е процентът, който компанията трябва да генерира, за да привлече инвеститорите да инвестират в своите акции на пазарна цена.

Ето защо Ke се нарича още „необходимата норма на възвръщаемост“.

Така че, да кажем, че като инвеститор нямате представа какво е Ke на компанията! Какво би направил?

Първо, трябва да разберете общия собствен капитал на компанията. Ако погледнете баланса на компанията, ще го намерите лесно. След това трябва да видите дали компанията е платила някакви дивиденти или не. Можете да проверите отчета за паричните им потоци, за да сте сигурни. Ако те изплатят дивидент, трябва да използвате модела за отстъпка на дивидент (споменат по-горе), а ако не, трябва да продължите напред и да разберете безрисковия процент и да изчислите цената на собствения капитал по модела за ценообразуване на капиталовите активи (CAPM ). Изчисляването му по CAPM е по-трудна работа, тъй като трябва да откриете бета версията, като направите регресионен анализ.

Нека да разгледаме примерите за това как да се изчисли Ke на компанията при двата модела.

Пример за цена на собствения капитал

Ще вземем примери от всеки от моделите и ще се опитаме да разберем как работят нещата.

Пример # 1

| В щатски долари | Фирма А |

| Дивиденти на акция | 12 |

| Пазарна цена на акцията | 100 |

| Ръст през следващата година | 5% |

Това е най-простият пример за модел на дивидентна отстъпка. Знаем, че дивидентът на акция е 30 щатски долара, а пазарната цена на акция е 100 щатски долара. Знаем и процента на растеж.

Нека изчислим цената на собствения капитал.

Ke = (Дивиденти на акция за следващата година / Текуща пазарна стойност на акциите) + Темп на растеж на дивидентите

| В щатски долари | Фирма А |

| Дивиденти на акция (A) | 12 |

| Пазарна цена на акцията (B) | 100 |

| Ръст през следващата година (C) | 5% |

| Ke ((A / B) + C) | 17% |

И така, Ke на компания A е 17%.

Пример # 2

MNP Company разполага със следната информация -

| Подробности | Фирма MNP |

| Безрискова ставка | 8% |

| Пазарен процент на възвръщаемост | 12% |

| Бета коефициент | 1.5 |

Трябва да изчислим Ke на MNP Company.

Нека първо разгледаме формулата и след това ще установим цената на собствения капитал, като използваме модел за ценообразуване на капиталови активи.

Ke = безрисков процент на възвръщаемост + бета * (пазарен процент на възвръщаемост - безрисков процент на възвръщаемост)

| Подробности | Фирма MNP |

| Безрискова ставка (A) | 8% |

| Пазарна норма на възвръщаемост (B) | 12% |

| (B - A) (C) | 4% |

| Бета коефициент (D) | 1.5 |

| Ke (A + D * C) | 14% |

Забележка: За да изчислите бета коефициента за една акция, трябва да погледнете цената на затваряне на акцията всеки ден за определен период, както и нивото на затваряне на пазарния бенчмарк (обикновено S&P 500) за подобен период и след това да използвате превъзхожда в изпълнението на регресионния анализ.

Пример за цена на капитала CAPM - Starbucks

Нека вземем пример за Starbucks и да изчислим цената на собствения капитал, използвайки модела CAPM.

Разходи за собствен капитал CAPM Ke = Rf + (Rm - Rf) x Beta

Най-важното - изтеглете шаблон за цена на собствения капитал (Ke)

Научете се да изчислявате цената на собствения капитал (Ke) на Starbucks в Excel

# 1 - БЕЗРИЗИЧНА ЦЕНА

Тук разгледах 10-годишен лихвен процент като безрисков процент. Моля, имайте предвид, че някои анализатори също така вземат 5-годишен лихвен процент като безрисков процент. Моля, консултирайте се с вашия изследователски анализатор, преди да се обадите по този въпрос.

източник - bankrate.com

ПРЕМИУМ ЗА РИСК НА КАПИТАЛ (RM - RF)

Всяка държава има различна премия за собствен капитал. Премия за собствен капитал означава предимно премията, очаквана от инвеститора в собствения капитал.

За САЩ премия за собствен капитал е 5,69%.

източник - stern.nyu.edu

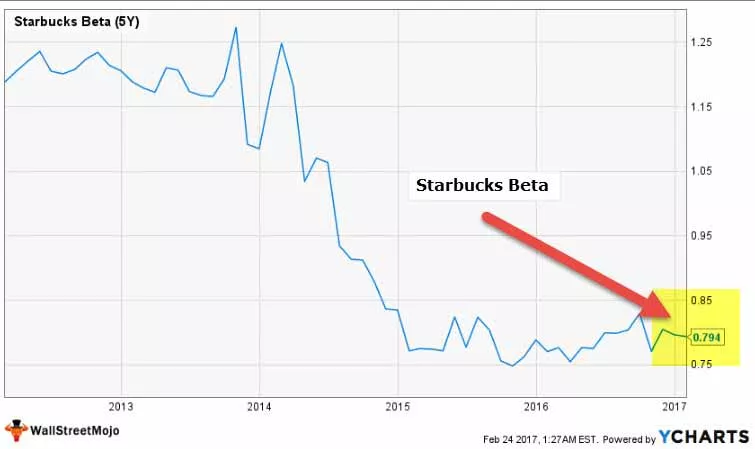

БЕТА

Нека сега разгледаме бета тенденциите на Starbucks през последните няколко години. Бета версията на Starbucks е намаляла през последните пет години. Това означава, че акциите на Starbucks са по-малко нестабилни в сравнение с фондовия пазар.

Отбелязваме, че бета на Starbucks е на 0.794x

източник: ycharts

С това разполагаме с цялата необходима информация за изчисляване на цената на собствения капитал.

Ke = Rf + (Rm - Rf) x Бета

Ke = 2,42% + 5,69% x 0,794

Ke = 6,93%

Индустриална цена на собствения капитал

Ke могат да се различават в различните отрасли. Както видяхме от формулата CAPM по-горе, Beta е единствената променлива, която е уникална за всяка от компаниите. Бета ни дава числена мярка за това колко нестабилни са акциите в сравнение с фондовия пазар. Колкото по-висока е променливостта, толкова е рисков запасът.

Моля обърнете внимание -

- Безрисковите цени и пазарната премия са еднакви в различните сектори.

- Пазарната премия обаче се различава от всяка държава.

# 1 - Компании за комунални услуги

Нека разгледаме Ke на най-добрите компании за комунални услуги. Таблицата по-долу ни предоставя данни за пазарната капитализация, безрисковата ставка, бета, пазарна премия и Ke.

Моля, имайте предвид, че безрисковата ставка и пазарната премия са еднакви за всички компании. Бета е тази, която се променя.

| S. No. | Име | Пазарна капитализация (милион долара) | Безрискова ставка | Бета (5Y) | Пазарна премия | Ke (R (f) + Market Premium x Beta) |

| 1 | Национална мрежа | 47 575 | 2,42% | 0,4226 | 5,69% | 4,8% |

| 2 | Доминион ресурси | 46,856 | 2,42% | 0,2551 | 5,69% | 3,9% |

| 3 | Exelon | 33 283 | 2,42% | 0,2722 | 5,69% | 4,0% |

| 4 | Sempra Energy | 26,626 | 2,42% | 0,47 | 5,69% | 5,1% |

| 5 | Предприятие за обществена услуга | 22 426 | 2,42% | 0,3342 | 5,69% | 4,3% |

| 6 | FirstEnergy | 13,353 | 2,42% | 0,148 | 5,69% | 3,3% |

| 7 | Entergy | 13 239 | 2,42% | 0,4224 | 5,69% | 4,8% |

| 8 | Huaneng Power | 10 579 | 2,42% | 0,547 | 5,69% | 5,5% |

| 9 | Инфраструктура на Брукфийлд | 9 606 | 2,42% | 1,0457 | 5,69% | 8,4% |

| 10 | AES | 7 765 | 2,42% | 1.1506 | 5,69% | 9,0% |

източник: ycharts

- Отбелязваме, че цената на собствения капитал за комуналните компании е доста ниска. Повечето от запасите в този сектор имат Ke между 3% -5%.

- Това е така, защото повечето компании имат бета версия под 1.0. Това предполага, че тези акции не са много чувствителни към движението на фондовите пазари.

- Извън това са Brookfield Infrastructure и AES, които имат Ke от 8,4% и 9,4%, съответно.

# 2 - Стоманен сектор

Нека сега вземем за пример цената на собствения капитал на стоманения сектор.

| S. No. | Име | Пазарна капитализация (милион долара) | Безрискова ставка | Бета (5Y) | Пазарна премия | Ke (R (f) + Market Premium x Beta) |

| 1 | ArcelorMittal | 28 400 | 2,42% | 2,3838 | 5,69% | 16,0% |

| 2 | POSCO | 21 880 | 2,42% | 1.0108 | 5,69% | 8,2% |

| 3 | Nucor | 20 539 | 2,42% | 1.4478 | 5,69% | 10,7% |

| 4 | Тенарис | 20 181 | 2,42% | 0,9067 | 5,69% | 7,6% |

| 5 | Стоманена динамика | 9 165 | 2,42% | 1.3532 | 5,69% | 10,1% |

| 6 | Гердау | 7 445 | 2,42% | 2.2574 | 5,69% | 15,3% |

| 7 | Съединени щати стомана | 7,169 | 2,42% | 2.7575 | 5,69% | 18,1% |

| 8 | Reliance стомана и алуминий | 6,368 | 2,42% | 1.3158 | 5,69% | 9,9% |

| 9 | Companhia Siderurgica | 5551 | 2,42% | 2.1483 | 5,69% | 14,6% |

| 10 | Терний | 4,651 | 2,42% | 1.1216 | 5,69% | 8,8% |

източник: ycharts

- Средно отбелязваме, че Ke за стоманения сектор е висок. Повечето компании имат Ke над 10%.

- Това се дължи на по-високите бета на стоманодобивните компании. По-високата бета предполага, че стоманодобивните компании са чувствителни към движенията на фондовия пазар и могат да бъдат рискована инвестиция. United States Steel има бета от 2,75 с цена на собствения капитал от 18,1%

- Posco има най-ниската Ke сред тези компании с 8,2% и бета от 1,01.

# 3 - Ресторантен сектор

Нека сега вземем пример Ke от ресторантьорския сектор.

| S. No. | Име | Пазарна капитализация (милион долара) | Безрискова ставка | Бета (5Y) | Пазарна премия | Ke (R (f) + Market Premium x Beta) |

| 1 | Мак донълдс | 104 806 | 2,42% | 0,6942 | 5,69% | 6,4% |

| 2 | Yum Brands | 34 606 | 2,42% | 0,7595 | 5,69% | 6,7% |

| 3 | Chipotle Mexican Grill | 12 440 | 2,42% | 0,5912 | 5,69% | 5,8% |

| 4 | Ресторанти Darden | 9523 | 2,42% | 0,2823 | 5,69% | 4,0% |

| 5 | Домино пица | 9 105 | 2,42% | 0,6512 | 5,69% | 6,1% |

| 6 | Арамарк | 8 860 | 2,42% | 0,4773 | 5,69% | 5,1% |

| 7 | Хляб Панера | 5,388 | 2,42% | 0,3122 | 5,69% | 4,2% |

| 8 | Dunkin Brands Group | 5039 | 2,42% | 0,196 | 5,69% | 3,5% |

| 9 | Cracker Barrel Old | 3,854 | 2,42% | 0,3945 | 5,69% | 4,7% |

| 10 | Джак в кутията | 3,472 | 2,42% | 0,548 | 5,69% | 5,5% |

източник: ycharts

- Ресторантските компании имат нисък Ke. Това е така, защото тяхната бета версия е по-малка от 1.

- Изглежда, че ресторантьорските компании са сплотена група, като Keranging е между 3,5% и 6,7%.

# 4 - Интернет и съдържание

Примери за компании за интернет и съдържание включват Alphabet, Facebook, Yahoo и др.

| S. No. | Име | Пазарна капитализация (милион долара) | Безрискова ставка | Бета (5Y) | Пазарна премия | Ke (R (f) + Market Premium x Beta) |

| 1 | Азбука | 587 203 | 2,42% | 0.9842 | 5,69% | 8,0% |

| 2 | 386 448 | 2,42% | 0,6802 | 5,69% | 6,3% | |

| 3 | Байду | 64 394 | 2,42% | 1.9007 | 5,69% | 13,2% |

| 4 | Yahoo! | 43 413 | 2,42% | 1.6025 | 5,69% | 11,5% |

| 5 | NetEase | 38 581 | 2,42% | 0,7163 | 5,69% | 6,5% |

| 6 | 11 739 | 2,42% | 1.1695 | 5,69% | 9,1% | |

| 7 | VeriSign | 8 554 | 2,42% | 1.1996 | 5,69% | 9,2% |

| 8 | Yandex | 7,833 | 2,42% | 2.8597 | 5,69% | 18,7% |

| 9 | IAC / InterActive | 5929 | 2,42% | 1.1221 | 5,69% | 8,8% |

| 10 | СИНА | 5599 | 2,42% | 1.1665 | 5,69% | 9,1% |

източник: ycharts

- Компаниите за интернет и съдържание имат различни разходи за собствен капитал. Това се дължи на разнообразието в бета версията на компаниите.

- Yandex и Baidu имат много висока бета от съответно 2,85 и 1,90. От друга страна, компании като Alphabet и Facebook са доста стабилни с Beta от 0,98 и 0,68, съответно.

# 5 - Ke - Напитки

Сега нека разгледаме примерите на Ke от сектора за напитки.

| S. No. | Име | Пазарна капитализация (милион долара) | Безрискова ставка | Бета (5Y) | Пазарна премия | Ke (R (f) + Market Premium x Beta) |

| 1 | Кока Кола | 178 815 | 2,42% | 0,6909 | 5,69% | 6,4% |

| 2 | PepsiCo | 156 080 | 2,42% | 0,5337 | 5,69% | 5,5% |

| 3 | Чудовищна напитка | 25 117 | 2,42% | 0,7686 | 5,69% | 6,8% |

| 4 | Група д-р Пепър Снаппъл | 17 315 | 2,42% | 0,5536 | 5,69% | 5,6% |

| 5 | Embotelladora Andina | 3,658 | 2,42% | 0.2006 г. | 5,69% | 3,6% |

| 6 | Национална напитка | 2739 | 2,42% | 0,5781 | 5,69% | 5,7% |

| 7 | Кот | 1,566 | 2,42% | 0,5236 | 5,69% | 5,4% |

източник: ycharts

- Напитките се считат за защитни запаси, което преди всичко означава, че те не се променят много в зависимост от пазара и не са склонни към пазарните цикли. Това е видно от Бета на компаниите за напитки, които са много по-ниски от 1.

- Компаниите за напитки имат Ke в диапазона от 3,6% - 6,8%

- Coca-Cola има разходи за собствен капитал от 6,4%, докато нейният конкурент PepsiCo има Ke от 5,5%.

Ограничения

Има няколко ограничения, които трябва да вземем предвид -

- Първо, скоростта на растеж винаги може да бъде оценена от инвеститора. Инвеститорът може само да прецени каква е била дивидентната оценка през предходната година (ако има такава) и след това може да предположи, че растежът ще бъде подобен през следващата година.

- В случая на CAPM за инвеститор не винаги е лесно да се изчисли пазарната възвръщаемост и бета.

В крайна сметка

Цената на собствения капитал е чудесна мярка за инвеститора да разбере дали да инвестира в компания или не. Но вместо да разглеждат само това, ако погледнат WACC (Среднопретеглена цена на капитала), това ще им даде цялостна картина, тъй като цената на дълга също влияе върху изплащането на дивидент за акционерите.

Цена на собствения капитал CAPM видео

Полезна публикация

- Алфа Формула

- Формула за изчисляване на стойността на капитала

- Формула за цена на собствения капитал